요양병원 입원비도 주는 癌보험 내년 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수술·항암방사선·연명치료 등

'암의 직접 치료' 범위 구체화

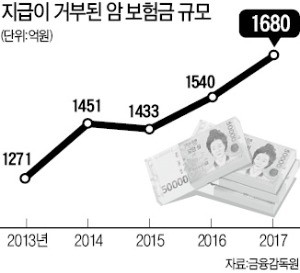

보험금 지급분쟁 감소 기대

보장 범위 늘어 보험료 오를 수도

기존 가입자는 소급적용 못받아

금융감독원은 한국소비자원, 보험연구원, 보험개발원, 생명·손해보험협회와 꾸린 ‘암보험 약관 개선 태스크포스(TF)’에서 이 같은 내용의 개선안을 마련했다고 27일 발표했다.

금감원은 보험업계와 의료계 및 소비자단체 등의 의견 수렴을 거쳐 암의 직접적인 치료와 그렇지 않은 치료를 열거해 보험사 약관에 반영하기로 했다. 이번 개선안에 따르면 암의 직접치료에는 △암수술 △항암방사선 치료 △항암화학 치료 △말기암환자에 대한 연명치료가 해당한다. 암의 직접적인 치료로 볼 수 없는 경우는 △식이요법·명상요법 등 의학적 안전성과 유효성이 입증되지 않은 치료 △면역력 강화 치료 △암이나 암치료로 인해 발생한 후유증·합병증의 치료 등이다. 금감원은 면역 치료나 후유증·합병증 치료라도 의학적 안전성·유효성이 입증됐거나 암수술 등에 필수 불가결하면 암의 직접치료로 인정받을 수 있는 여지를 남겨뒀다.

이와 함께 요양병원 입원 시에도 별도 특약에 가입하면 보험금을 받을 수 있다. 요양병원이 아닌 일반 의료기관에서는 지금도 약관상 암의 직접치료에 해당하면 보험금을 받을 수 있다. 하지만 향후 요양병원 암보험 특약에 가입했다면 암의 직접치료 여부를 따지지 않겠다는 것이 금감원의 방침이다. 요양병원 입원의 하루 지급액 및 일수는 보험사가 합리적으로 정하도록 했다. 금감원 관계자는 “암보험 상품을 취급하는 보험사에서 이번 개선안을 반영한 새로운 상품을 내년 1월부터 판매할 예정”이라고 밝혔다.

금감원과 보험업계는 이번 개선안을 통해 암의 직접치료 범위가 명확해지면서 보험금 지급 분쟁이 줄어들 것으로 기대하고 있다. 특히 보험업계는 암치료 중 발생한 합병증과 후유증이 보험금 지급 대상에서 빠진 것에 내심 안도하고 있다. 다만 요양병원 특약이 포함된 새 암보험은 보장 범위가 지금보다 확대되기 때문에 기존 상품에 비해 보험료가 올라갈 가능성도 있다. 각 보험사는 연말까지 자체적으로 요양병원 암 입원 보험료율을 산출한 뒤 새 상품을 출시하겠다는 계획이다. 보험업계 관계자는 “입원 일수나 보장금액을 종전보다 축소한다면 보험료 인상폭이 크지 않을 수 있다”고 내다봤다.

이번 개선안을 통해 마련된 약관은 내년부터 출시하는 보험상품 가입자에게만 적용된다. 보험사와 보험금 지급 분쟁을 벌이고 있는 기존 암보험 가입자들은 개별적으로 금감원 분쟁조정위원회를 통해 해결해야 한다.

강경민 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

금감원, '직접치료' 구체화한 약관 개선안 마련…내년부터 시행내년부터 암보험을 가입할 때 '암의 직접적인 치료'로 인정돼 보험금을 받을 수 있는 경우가 명시된다.최근 분쟁이 ...

-

2

암보험 약관 개선안 마련…수술·항암·연명치료만 지급하고 요양병원비 분리

내년부터 가입하는 암보험의 약관에는 보험금을 받을 수 있는 '암의 직접적인 치료' 범위가 명시된다. 최근 분쟁이 많은 요양병원 입원비의 경우 별도로 분리 항목으로 만들기로 했다. 금융...

-

3

일반보험·부동산신탁 시장경쟁 저조…정부 "메기 풀겠다"

금융위, 첫 경쟁도 평가…10월중 특화보험·부동산신탁 신규인가 발표일반 손해보험과 부동산신탁 시장의 경쟁이 저조한 것으로 나타났다.정부는 이들 시장에 경쟁을 촉진할 '메기'를 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)