"SK네트웍스, 외형확대에서 수익성 강화로 전환"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

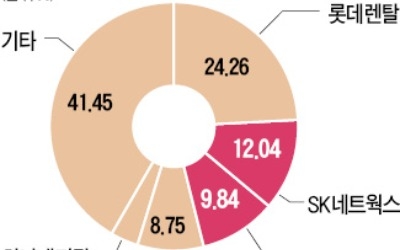

SK네트웍스는 지난 21일 이사회를 통해 AJ렌터카 지분 42.24%를 3000억원(주당 3만2000원)에 인수하는 안건을 결의했고 연말까지 인수를 마무리할 계획이다.

이번 인수로 2위 SK네트웍스와 1위 KT렌탈과의 렌터카 보유대수는 2만대 수준까지 격차가 대폭 축소됐으며 시장 점유율은 24.3%(KT렌탈)와 21.9%의 양강구도로 개편됐다.

이 증권사 유재선 연구원은 "SK네트웍스의 고객은 개인과 장기 중심인 반면 AJ렌터카는 법인과 단기로 합병 시너지가 가능하다"며 "중고차 매각에 관한 운영경험 활용 측면에서 질적 개선이 기대된다"고 밝혔다.

그러면서 "인수에 따른 이익기여뿐만 아니라 시장구도 개편과 체질개선에도 주목해야 한다"고 조언했다.

올 3분기 실적은 컨센서스에 부합할 것이란 전망이다. 유 연구원은 "3분기 매출액은 전년 대비 0.1% 증가한 3조8000억원, 영업이익은 13.0% 감소한 434억원이 예상된다"고 내다봤다.

김정훈 한경닷컴 기자 lennon@hankyung.com

ADVERTISEMENT

-

1

SK, AJ렌터카 인수 확정… 지분 42.2% 3000억원에

국내 2위 렌터카회사 SK네트웍스가 3위인 AJ렌터카 인수를 확정했다.▶본지 9월19일자 A1, 8면 참조SK네트웍스는 21일 이사회를 열어 AJ렌터카 지분 42.24%를 인수하기로 결정했다. 가격은 주당 3만200...

-

2

[마켓인사이트] SK네트웍스, 차량공유시장 선점 포석… '롯데 독주체제' 렌터카 시장 지각변동

▶마켓인사이트 9월18일 오후 4시15분SK네트웍스가 AJ렌터카 인수에 나선 건 렌터카 사업을 확대하는 동시에 카셰어링(차량공유) 시장을 선점하기 위한 포석이다. 차를 빌려 타는 렌터카 서비스는 카셰어링 사업의 핵심...

![[마켓인사이트] SK네트웍스, 차량공유시장 선점 포석… '롯데 독주체제' 렌터카 시장 지각변동](https://img.hankyung.com/photo/201809/AA.17800794.3.jpg)

-

3

[마켓인사이트] SK네트웍스, AJ렌터카 인수 '눈앞'

▶마켓인사이트 9월18일 오후 4시15분국내 2위 렌터카회사 SK네트웍스가 3위인 AJ렌터카 인수를 눈앞에 뒀다. 거래가 성사되면 국내 렌터카 시장은 롯데그룹과 SK그룹 양강 체제로 재편된다. 18일 투자은행(IB)...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)