미래가 불안한 1인 가구… "믿을 건 예금·보험 등 안전자산"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

평균 순자산 1억2300만원

부동산 비중이 40% 차지

부채 1900만원·저축 2588만원

자가 비율 28%…전월세 67%

월 50만~100만원 저축·투자

금융자산 절반이 예·적금

투자 자산은 전체 자산의 22%

저축성 보험·주식·펀드 順

"은퇴자금 2억8000만원 필요

실제 준비자금은 6500만원"

KB금융지주경영연구소가 30일 발표한 ‘2018 한국 1인 가구 보고서’에 따르면 국내 1인 가구 비중은 28.5%로 2인 가구(26.9%)를 추월하며 한국에서 가장 보편화된 가구 유형으로 자리잡았다. KB금융지주경영연구소가 지난 5월 서울, 수도권, 광역시에 거주하는 연소득 1200만원 이상 29~59세 1인 가구 2100명을 대상으로 설문조사한 결과 10명 중 7명은 ‘혼자 사는 삶’에 만족하고 있다고 답했다. 성별로는 여성(72.7%)이 남성(51.4%)보다 혼자 사는 삶에 대한 만족도가 높았다.

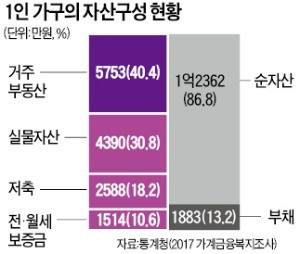

이들 1인 가구의 재무 상태를 살펴보면 평균 순자산은 1억2362만원, 부채는 1883만원으로 집계됐다. 이 중 자산의 40%(5753만원)는 거주용 부동산이며 저축액은 평균 2588만원으로 전체 자산의 18.2%를 차지했다. 1인 가구의 자산 중 부동산 비중은 전체 가구 평균(42%)보다는 소폭 낮은 편이다.

1인 가구가 벌어들이는 평균 연간소득은 1900만원이었으며 각 연령대 중 30대 소득이 3402만원으로 가장 높았다. 전체 가구의 평균 연소득이 연령대가 높을수록 많아지는 것과 다른 모습이다. 전체 가구 평균 연소득은 40~50대가 6000만원 이상으로 가장 많았다. 정인 KB금융지주경영연구소 1인가구연구센터장은 “1인 가구의 지출은 처분 가능 소득의 76%를 차지한다”며 “다인 가구에 비해 높은 수준의 소비성향을 유지하고 있어 소비지출 분야에서 1인 가구의 영향력은 더욱 커질 것”이라고 전망했다.

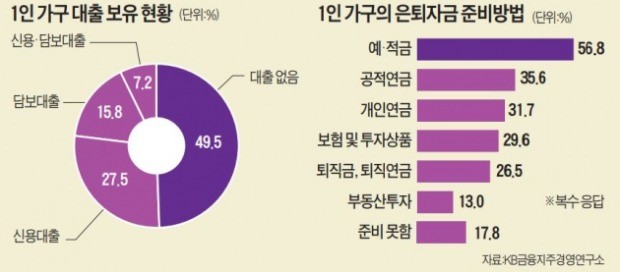

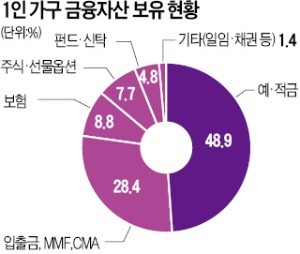

보유 금융자산 70%가 안전자산

1인 가구는 금융자산 가운데 예·적금(48.9%), 입출금 및 MMF(28.4%) 등 안전자산 보유 비중이 77.3%에 달했다. 한 달 평균 투자하거나 저축하는 금액은 50만~100만원이라고 응답한 사람이 34.6%, 100만~150만원이 21.8%로 전체 절반 이상을 차지했다.

1인 가구 투자자산은 전체 금융자산의 22.6%에 불과했다. 투자자산 가운데는 보험(8.8%) 주식·선물옵션(7.7%), 펀드·신탁(4.8%) 순으로 보유 비중이 높았다. 1인 가구의 67.2%는 실손의료비 보험에 가입하고 있고, 절반가량(48.5%)은 매달 보험료로 내는 금액이 20만원을 넘었다.

1인 가구가 생각하는 은퇴자금은 평균 2억8224만원으로 집계됐다. 응답자의 절반 이상(56.8%)은 예·적금으로 은퇴자금을 마련하고 있으며, 전체의 80%가 은퇴 이후를 준비하고 있다고 답했다. 하지만 이들이 실제 준비한 자금은 23.2%인 6500만원 정도에 그친 것으로 나타났다.

안상미 기자 saramin@hankyung.com

-

1

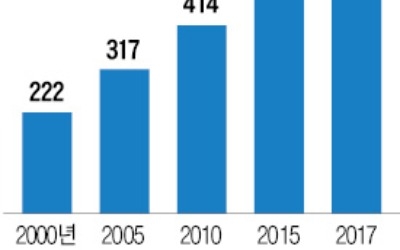

562만명이 '나 혼자 산다'… 1인 가구 비중 29%로 '껑충'

홀로 생활하는 ‘1인 가구’가 지난해 기준 약 562만 가구로, 17년 사이 2.5배가량 늘었다. 1인 가구 중 결혼 적령기에 미혼인 비중도 크게 증가했다. 통계청이 28일 발표한 ‘...

-

2

가정간편식(HMR)은 오프라인 유통 채널의 모습도 바꾸고 있다. 간단하게 즐길 수 있는 HMR이 인기를 끌자 마트 식품관은 별도 조리 없이 바로 취식할 수 있는 즉석 식품군을 확대하고 있다. 매출도 껑충 올랐다. G...

-

3

오피스텔·원룸 등 집합건물의 주먹구구식 관리비로 고통을 겪는 건 주로 청년과 노인 1인 가구다. 이들은 소득과 재산이 많지 않아 원룸 형태의 다가구주택이나 오피스텔에 월세로 사는 경우가 많다.통계청이 지...