빚테크 전략 수정하라

이달 중순부터 주금공 규정 개정

소득 1억 넘거나 2주택 보유자는

10월 중순이전에 서둘러 받아야

이달 중순부터 주금공 규정 개정

소득 1억 넘거나 2주택 보유자는

10월 중순이전에 서둘러 받아야

정부의 부동산대책으로 소득 수준이 상대적으로 높은 이들은 이 같은 전세자금대출도 받기 어려워진다.

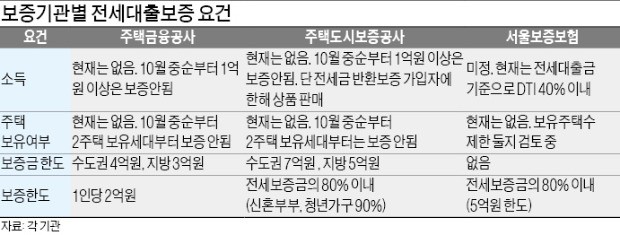

10월 중순부터 부부 합산 연소득 1억원이 넘는 1주택자 및 2주택 이상 보유자는 주택금융공사와 주택도시보증공사의 전세대출보증 상품을 이용할 수 없게 돼서다. 금융위는 2주택 이상 보유자는 전세대출보증을 원천 금지하고, 1주택자도 부부 합산 연소득 1억원 이하만 제공하기로 했다. 전세자금대출이 집주인에게 흘러들어가서 부동산 투기에 이용될 수 있다는 이유에서다.

주금공 전세대출보증의 임차보증금 한도는 4억원(지방은 3억원) 이하이고, 보증 한도는 1인당 2억원이다. 주택도시보증공사의 보증금 한도는 수도권 7억원(지방 5억원) 이하이고, 보증 한도는 전세보증금의 80%까지다. 주택도시보증공사의 전세대출보증 상품은 전세금 반환보증 가입자에 한해 가입할 수 있다.

SGI서울보증의 전세대출보증은 가입자의 자산과 소득 요건이 아직은 없다. SGI서울보증은 2주택 이상 다주택자는 전세자금대출 보증을 제한할 계획이다.

1주택자의 경우 연소득 1억원이 넘는 전세보증 실수요자의 사정을 감안해 현행과 같이 부부 합산 연소득에 제한을 두지 않거나, 공적 보증기관의 소득 기준(부부 합산 1억원 이하)보다 완화된 기준을 적용하는 방안을 검토하고 있다. SGI서울보증은 전세대출금 기준으로 ‘총부채상환비율(DTI) 40% 이내’라는 소득 요건이 있다. 이외 자산 요건은 없다. 보증금 한도는 없는 대신 보증 한도는 5억원으로 전세보증금의 80% 이내까지 내줄 수 있도록 하고 있다.

금융위는 전세대출건에 대해 금융회사가 주기적으로 실제 거주하는지 혹은 주택 보유 수는 바뀌지 않았는지를 확인하도록 할 방침이다. 해당 주택에 거주하지 않는 사실이 적발되면 전세대출금을 회수할 예정이다.

전문가들은 아직 전세대출보증을 내주는 정책금융기관과 민간금융회사 모두 내규를 고치지 않았기 때문에 이달 중순까지는 이들 회사에서 전세대출보증을 받을 수 있다는 점을 활용해야 한다고 조언한다. 소득 및 자산 요건이 없을 때 전세대출보증을 서두르라는 얘기다.

박신영 기자 nyusos@hankyung.com