중대형 건설기계 등 모든 사업 고른 성장세…내년 매출도 '맑음'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

두산인프라코어 강점

장도성 이베스트투자증권 연구원

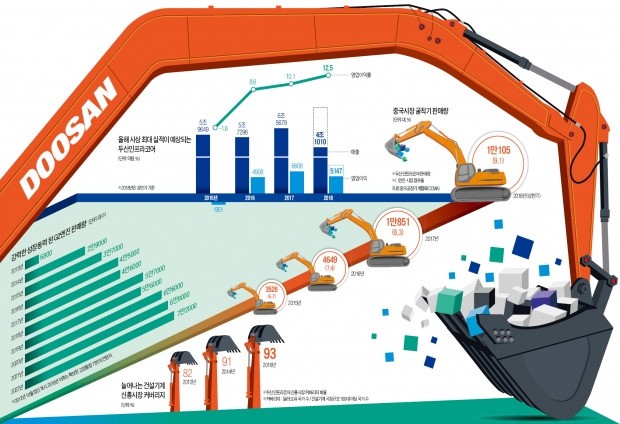

실적을 견인했던 중국 굴착기 시장도 더 커질 전망이다. 이베스트투자증권은 올해 중국 굴착기 시장 규모를 기존 15만~17만 대에서 17만~18만 대로 상향 조정했다. 하반기 중국의 인프라 투자와 광산 수요가 확대되고 있는 데다 환경규제 강화에 따라 중장비 교체 수요도 늘고 있기 때문이다. 특히 중국의 환경규제는 투자자들이 눈여겨봐야 할 요소다.

최근 베이징 톈진 허베이를 일컫는 중국 ‘징진지’ 지역을 중심으로 배기량이 큰 비도로용 이동기계 사용제한 구역을 지정하는 공고들이 발표되고 있다. 일부 지역에선 비도로용 이동기계에 대한 ‘등록 관리제’를 시행하고 있다. 중국 청두시는 등록하지 않은 이동기계에 대해 2만위안(약 335만원) 이하의 벌금을 부과하고 있다.

지난 7월 중국 국무원은 ‘파란하늘 보위전 승리 3년 행동계획(打 天保三年行)’을 발표했다. 2020년까지 이산화유황, 질소산화물 배출량을 2015년 대비 15% 이상 감축하고 PM 2.5(지름 2.5㎛ 이하 초미세 먼지) 배출이 많은 도시의 미세먼지 농도를 줄이는 게 목표다. 이 같은 목표에 따라 국무원은 굴착기 등 이동기계의 오염물질 배출을 줄이려고 하고 있다.

회사 측도 중국 시장에 공을 들이고 있다. 지난 5월 박지원 두산그룹 부회장이 중국을 깜짝 방문해 “시장 변동성에 흔들리지 않는 견고한 사업 구조를 갖춰달라”고 강조했다. 두산인프라코어는 현금흐름을 안정적으로 가져가기 위해 심혈을 기울이고 있다. 최근 중국 시장에서 구매 1년 안에 60% 이상의 구매대금을 납부하는 고선수금 판매와 현금 판매 비중을 꾸준히 확대하고 있다. 지난해 1분기만 하더라도 현금 판매 비중이 55%에 그쳤으나 올 2분기에는 86%로 증가했다.

ehtjd9911@ebestsec.co.kr

-

1

손동연 사장 "첨단기술 접목한 80t급 초대형 굴착기, 없어서 못팔아요"

굴착기 등 건설장비를 생산하는 두산인프라코어의 질주가 무섭다. 올해 상반기 영업이익은 작년 같은 기간보다 41.8% 증가한 5146억원에 달했다. 세계 최대 시장인 중국에서 굴착기 판매량이 급증한 결과다. 시진핑 정...

-

2

연구개발 통한 끊임없는 혁신…부품개수 7만서 6만개로 제조공정 간소화

두산인프라코어는 2014년 인천 공장에 글로벌 연구개발(R&D)센터를 건립했다. 제품 경쟁력 확보 없이는 시장 침체 등 외부 변수의 파고를 이겨낼 수 없다는 판단에서다. R&D센터엔 그동안 건설 기계와 엔진, 기술원...

-

3

"잘 달라붙는 홍합에서 지혈제 착안…임상 데이터 앞세워 해외 공략"

“기존 의료기술이나 시스템으로는 해결하지 못하는 난제를 하나씩 풀어가는 기술벤처 역할을 제대로 하는 게 목표입니다.”회사 비전을 묻는 질문에 의료기기업체 이노테라피의 이문수 대표(44)가 밝힌 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)