美 긴축전환 전망에 위안화 급락…中서 1년 동안 7250억달러 유출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2016년 자본유출 어땠길래

위안화 매도세에 환율방어 총력

외환보유액은 3200억弗 줄어

2015년 말 금리 인상을 통해 미국이 긴축정책으로 돌아선다는 전망이 나오자 신흥국 시장에서 광범위한 자금 유출이 나타나기 시작했고 중국도 예외가 아니었다. 이른바 긴축발작(taper tantrum)이다.

중국의 외화자금 유출은 당시 위안화 가치가 달러 대비 3%가량 급락한 것이 도화선이 됐다. 미국 금리 인상에 중국 성장둔화가 맞물려 위안화 절하 압박이 커진 상황이었다. 국제금융협회(IIF)는 2016년 한 해 동안 중국에서 빠져나간 자금이 7250억달러에 달한다고 집계했다. 2015년 당시만 해도 투자자와 기업들은 위안화 절상(가치상승)에 베팅했기 때문에 위안화 절하 움직임에 큰 손실을 입게 됐다. 이에 따라 한꺼번에 위안화 매도에 나섰고 환율 상승을 더 부추긴 측면도 있다는 분석이다.

국제결제은행(BIS)은 당시 급격히 이탈한 외화 중 가장 큰 비중을 차지한 투자자로 홍콩과 싱가포르의 중국계 은행 지점에서 위안화 예금을 보유했던 개인 고객을 꼽기도 했다. 이들의 달러화 환전 수요가 급증하면서 위안화 가치가 크게 떨어졌다는 분석이 제기됐다. 이 때문에 중국 정부는 당시 자본 유출을 억제하기 위해 개인의 외화 환전 규제를 강화하기까지 했다.

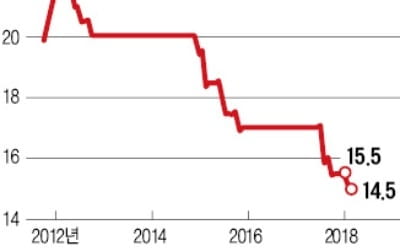

중국의 외환보유액은 2015년 말 3조3300억달러에서 2016년 말 3조100억달러로 급감했다. 중국의 해외직접투자(ODI)가 대(對)중국 외국인직접투자(FDI)를 넘어선 것도 외환보유액 급감의 요인으로 꼽혔다. 중국의 자본 유출은 실물 경기에도 악영향을 미쳐 투자와 경제성장도 둔화됐다. 2016년 교역액이 전년 대비 6.8% 줄어든 6849억달러에 그쳤다.

이 때문에 당시 중국의 경제정책은 추가적인 국외 자금 유출을 차단하는 데 초점이 맞춰졌다. 중국 정부는 1조달러 규모의 외환보유액을 시장에 투입해 위안화 환율 방어에 나섰다. 또 자본유출에 따른 신용경색 해소를 위해 지급준비율(시중은행이 중앙은행에 예치해야 하는 예금액 비율)을 인하해 금융회사에 유동성을 공급했다.

추가영 기자 gychu@hankyung.com

-

1

“연휴가 끝나자 블랙먼데이가 닥쳤다.” 중국 증시와 위안화 가치가 국경절 연휴(1~7일)가 끝나고 다시 개장한 첫날 급락했다. 미·중 통상전쟁 격화와 미국의 기준금리 인상에 중국 금...

-

2

'판빙빙 후폭풍'…中정부, '옌예인 탈세와 전쟁' 나서

판빙빙 탈세 책임 물어 세무 공무원들 줄줄이 문책 중국에서 톱스타 판빙빙(范氷氷)의 탈세 사건이 큰 사회적 논란을 일으킨 가운데 중국 정부가 고소득 연예인들을 대상으로 '탈세와의 전쟁'을 선포했다. 8...

-

3

미국이 오는 12월 추가로 기준금리를 인상할 것이 확실해지면서 중국 정부의 고민이 깊어지고 있다. 자본 유출을 막기 위해서는 미국의 금리 인상 기조를 따라가야 하지만 미·중 통상전쟁 격화로 성장세가 둔화...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)