"美 기침에 세계 증시 몸살…中·日 회복 기대, 유럽 불확실"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4개국 애널리스트 증시 분석

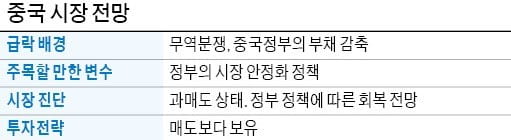

중국 증시에서 유망한 업종으로는 금융과 내수 소비주를 꼽았다. 실적 대비 저평가돼 있고 중국 정부의 정책 혜택을 가장 많이 받을 업종이라는 이유에서다. 친 연구원은 “중국 장기금리가 안정되면서 투자 리스크(위험)도 줄었다”고 설명했다.

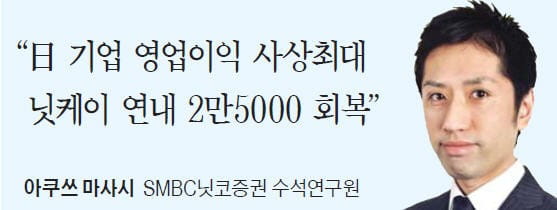

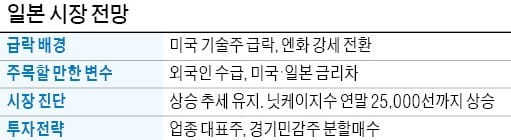

“일본 기업의 수출 호조로 영업이익이 사상 최대치를 경신하고 있는데 지수는 이를 충분히 반영하지 못하고 있다”는 게 아쿠쓰 연구원의 설명이다. 그는 “최근 5년간 일본 증시의 평균 주가수익비율(PER: 주가/주당순이익)은 14.5배”라며 “최근 외국인 매도가 집중되면서 일본 증시 평균 PER이 12.5배까지 떨어졌다”고 설명했다. 이어 “미국 금리 인상이 글로벌 증시 악재로 이어지고 있지만 크게 우려하지 않아도 된다”고 강조했다. 아쿠쓰 연구원은 “미국의 금리인상은 경기 회복세가 가파르기 때문”이라며 “긍정적 경제 상황을 바탕으로 한 것이기 때문에 단기 충격은 있을 수 있지만 악재로만 볼 수는 없다”고 설명했다.

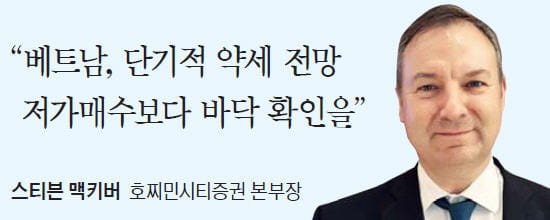

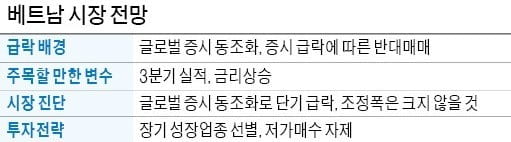

베트남 증시가 고평가됐다는 지적에 대해서는 반박했다. 맥키버 본부장은 “베트남 증시 주가수익비율(PER)은 현재 16~17배”라며 “내년 상장사 영업이익이 20%, 2020년엔 16%가량 증가할 것으로 예상되는 만큼 밸류에이션(실적 대비 주가 수준)은 적정 수준”이라고 설명했다.

나수지 기자 suji@hankyung.com

-

1

안갯속 美 증시…"바닥 멀었다" vs "최악 구간 탈출"

미국 증시가 미 중앙은행(Fed)의 지난달 기준금리 인상 이후 크게 휘청이는 가운데 증시 고점 논쟁이 뜨겁게 달아오르고 있다. 내로라하는 투자은행들도 같은 날 서로 정반대 전망을 제시하는 등 미 증시가 안갯속에 빠졌...

-

2

상하이증시, 3분기 GDP·산업생산…주요 지표 발표 잇따라

미국 국채 금리 상승과 뉴욕증시 급락 여파로 지난 11일 5% 넘게 폭락했던 중국 상하이증시는 하루 만에 반등에 성공해 2600선을 회복했다. 상하이종합지수는 지난주 마지막 거래일인 12일 전날보다 0.91% 오른 ...

-

3

한숨돌린 중국…30억弗 달러채 발행에 '글로벌 뭉칫돈' 몰려

증시와 위안화 가치가 곤두박질치고 자금유출 우려까지 제기되면서 불거졌던 중국 위기설이 일단 수면 밑으로 가라앉고 있다. 중국 정부가 30억달러(약 3조4000억원) 규모의 달러표시 채권 발행에 성공하면서 해외투자자 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)