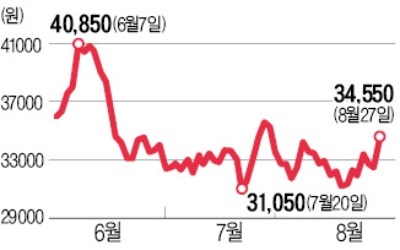

NH투자증권은 16일 풍산에 대해 방산사업의 수출 부진과 구리 가격 하락으로 3분기 실적이 시장 추정치를 하회한 것으로 추정된다며 목표주가를 기존 4만3500원에서 3만8000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

변종만 연구원은 "풍산의 연결 기준 3분기 매출과 영업이익은 전년 동기 대비 각각 3.2%, 42.2% 감소한 6735억원과 290억원으로 추산된다"며 "이는 시장 기대치를 각각 4.1%, 4.4% 밑돈 수치"라고 밝혔다.

3분기 지배주주순이익은 168억원으로 31.5% 증가하겠지만 시장 추정치에는 7.1% 못 미칠 것으로 예상했다.

방산사업 부문 매출은 수출 부진이 지속되며 3.5% 늘어난 1652억원에 그쳤다고 풀이했다. 구리 가격은 직전 분기 대비 5.8% 떨어져 재고평가손실충당금 등 약 40억원 가량의 관련 손실이 발생한 것으로 추산했다.

변 연구원은 "미중 무역전쟁과 경기 우려로 인한 구리 가격 약세, 방산사업부문의 수출 회복 지연을 고려해 올해와 내년 주당순이익(EPS) 전망치를 기존 대비 각각 23.3%, 17.4% 하향 조정한다"면서도 "향후 구리 가격 상승이 주가 반등 모멘텀으로 작용할 것"이라고 내다봤다.

그는 "제한적인 신규 광산 투자로 인해 내년에도 구리의 공급 부족이 이어질 전망"이라며 "구리 가격은 점진적인 상승세를 이어갈 것"이라고 관측했다.

오정민 한경닷컴 기자 blooming@hankyung.com

변종만 연구원은 "풍산의 연결 기준 3분기 매출과 영업이익은 전년 동기 대비 각각 3.2%, 42.2% 감소한 6735억원과 290억원으로 추산된다"며 "이는 시장 기대치를 각각 4.1%, 4.4% 밑돈 수치"라고 밝혔다.

3분기 지배주주순이익은 168억원으로 31.5% 증가하겠지만 시장 추정치에는 7.1% 못 미칠 것으로 예상했다.

방산사업 부문 매출은 수출 부진이 지속되며 3.5% 늘어난 1652억원에 그쳤다고 풀이했다. 구리 가격은 직전 분기 대비 5.8% 떨어져 재고평가손실충당금 등 약 40억원 가량의 관련 손실이 발생한 것으로 추산했다.

변 연구원은 "미중 무역전쟁과 경기 우려로 인한 구리 가격 약세, 방산사업부문의 수출 회복 지연을 고려해 올해와 내년 주당순이익(EPS) 전망치를 기존 대비 각각 23.3%, 17.4% 하향 조정한다"면서도 "향후 구리 가격 상승이 주가 반등 모멘텀으로 작용할 것"이라고 내다봤다.

그는 "제한적인 신규 광산 투자로 인해 내년에도 구리의 공급 부족이 이어질 전망"이라며 "구리 가격은 점진적인 상승세를 이어갈 것"이라고 관측했다.

오정민 한경닷컴 기자 blooming@hankyung.com