실적 대비 주가수준 '매력'

MSCI 신흥국지수 PER 11.9배

美 18.4배·日 14.2배보다 낮아

"아시아 증시 4분기 반등" 주장

기업 실적개선 속도 빨라질 것

中 경기선행지수 4개월째 상승

"亞 내년 주당순이익 11% 증가"

신흥국 증시는 미국 금리인상, 미·중 무역전쟁, 국제유가 상승이란 ‘3중 악재’에 짓눌려 있다. 중국(편입 비중 32.72%) 인도(8.61%) 브라질(5.83%) 등의 비중이 높은 MSCI신흥국지수는 하반기 들어 지난 15일까지 9.14% 하락했다. 미국(53.64%)이 주축이고 영국을 제외한 유럽(14.39%) 일본(7.61%) 등이 속한 MSCI미국지수가 같은 기간 0.06% 오른 것과 대조적이다.

이런 와중에 골드만삭스 JP모간 UBS 모건스탠리 등 글로벌 증권사가 잇달아 “지금이 신흥국 시장에 투자해야 할 때”라는 주장을 펼쳐 눈길을 끈다. 이들은 신흥국 증시가 많이 떨어져 밸류에이션(실적 대비 주가 수준) 매력이 높아졌고, 기업 실적 개선 속도가 선진국보다 빠를 것이란 점 등을 근거로 내세우고 있다.

◆“많이 빠진 신흥국에 투자를”

가장 최근 신흥국 시장 긍정론을 펼친 곳은 UBS다. 악셀 웨버 UBS 이사회 의장은 미국 국채금리 상승으로 세계 증시가 급락한 직후인 지난 11일 미국 경제전문매체 CNBC와의 인터뷰에서 “투자자들이 지금 할 수 있는 최악의 선택은 시장에서 빠져나가는 것”이라며 “투자자들은 조정을 크게 받은 신흥국 시장 등으로 투자자산을 다변화하는 데 나서야 한다”고 강조했다.

골드만삭스는 신흥국 증시 중 중국, 싱가포르 등 아시아 증시가 4분기에 반등할 것으로 내다봤다. 티머시 모 골드만삭스 아시아·태평양지역 수석연구원은 8일 블룸버그와의 인터뷰에서 “미·중 무역전쟁을 극복하기 위한 중국의 정책들이 조만간 효과를 나타낼 것으로 보인다”며 “중국 상장사의 내년 영업이익 증가율 전망치(올해 대비 12%)가 선진국보다 높은 것도 매력적”이라고 설명했다.

JP모간도 이달 초 신흥국 증시가 앞으로 6개월 내 15% 이상 상승할 것이라고 전망했다. 모건스탠리는 신흥국 시장에 대한 투자의견을 ‘부정적’에서 ‘중립’으로 지난달 24일 올려 잡았다.

◆내년엔 신흥국 이익증가율 개선

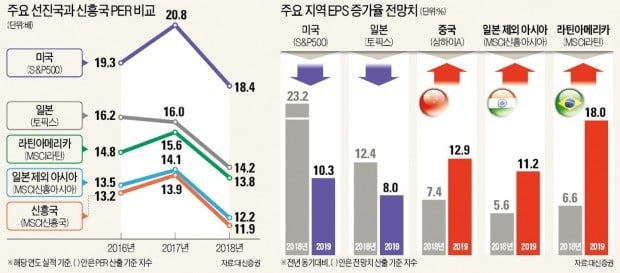

글로벌 증권사들이 4분기 이후 신흥국 시장이 유망하다고 보는 이유는 크게 세 가지다. 첫 번째는 조정폭이 확대되면서 미국 일본 등 선진국 증시와 밸류에이션 격차가 크게 벌어졌다는 점이다. 대신증권에 따르면 MSCI신흥국지수의 올해 예상실적 기준 주가수익비율(PER:주가/주당순이익)은 11.9배로 S&P500(18.4배), 일본 토픽스(14.2배), 독일 DAX(13.2배)보다 낮다. 주가순자산비율(PBR:주가/주당순자산)도 MSCI신흥국지수(1.5배)가 미국(3.4배) 독일(1.6배)보다 낮다.

두 번째는 실적 매력이다. 올해는 각종 대외변수와 선진국의 정책 효과로 신흥국 상장사의 ‘성적’이 선진국보다 나쁘겠지만, 내년엔 상황이 바뀔 것이라는 게 이들 증권사의 시각이다. MSCI신흥국·일본 제외 아시아 지수를 구성하는 상장사들의 내년 주당순이익(EPS:순이익/발행주식 수) 증가율 전망치는 각각 11.7%와 11.2%로, 미국(10.3%) 일본(8.0%) 등을 앞설 것으로 전망된다. 미·중 무역전쟁의 직격탄을 맞은 중국(상하이A지수 기준)의 내년 EPS 증가율 컨센서스(증권사 전망치 평균)는 12.9%다. 이는 세계 주요국 중 가장 높은 수준이다.

마지막으로 신흥국 중 몇몇 국가에선 향후 경제 상황에 대한 기대를 반영하는 경기선행지수가 반등 조짐을 보이고 있다. 중국의 경기선행지수는 지난 4월부터 7월까지 4개월 연속 상승했다.