제주항공, 중장기 중국 노선 확대 기대-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 정연승 연구원은 "제주항공은 3분기 매출액 3206억원, 영업이익 341억원을 기록하면서 컨센서스를 하회할 전망"이라며 "다만 국내 여행 수요 성장률 둔화와 자연재해로 인한 일본 노선 영업 차질에도, 경쟁사 대비 우월한 비용 구조를 기반으로 이익률 측면에서는 양호할 것"이라고 전망했다.

정 연구원은 "3분기 인천공항 국제선 여객 수송은 전년대비 7.9% 증가하는데 그치면서 내국인 해외 여행 수요가 둔화되는 모습을 나타냈다"며 "다만 공격적인 운임 정책을 기반으로 3분기 제주항공의 인천공항 국제선 여객 증가율은 전년대비 17.1%를 기록하는 등 경쟁사와의 격차를 확대하고 있다"고 분석했다. 진에어는 4.8%, 티웨이항공은 3.6% 증가했다.

운임은 탑승률 제고 및 지방 공항 수요 확대에 집중하면서 유류할증료 인상에도 불구하고 전년대비 1.9% 증가하는데 그칠 것으로 봤다.

국토교통부는 중국 민항총국 요청으로 한-중 항공회담 사전단계인 실무 회담을 11월 중 열기로 했다. 이번 회담은 2016년 회담 무산 이후 처음으로 진행하는 것이다.

그는 "기존 한국과 중국 간 항공 노선의 경우, 운수권이 있어야만 운항이 가능해 국내 저가항공사의 노선 확대에 한계가 있다"며 "하지만 최근 중국 정부의 대규모 공항 건설, 경쟁구도 도입을 위한 규제 완화가 이어지고 있다"고 전했다.

이어 "항공회담이 성공적으로 진행될 경우, 중장기 중국 노선 확대를 통한 여객 수요 증가가 기대되며, 현 주가가 최근의 악재를 선제적으로 반영했다"고 판단했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

증시가 맥을 못 추는 사이 정치테마주가 슬금슬금 고개를 들고 있다. 18일 유가증권시장에서 보해양조는 가격제한폭까지 치솟으며 267원(29.57%) 오른 1170원으로 마감했다. 한창제지도 293원(29.99%) 상...

-

2

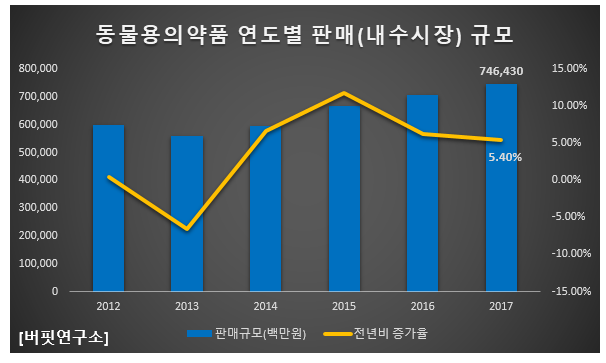

조류독감(AI) 이슈로 뜨는 동물약품주 1위는 중앙백신

[한경탐사봇] 조류독감(AI)이 이슈로 떠올랐다. 지난 6일 농림축산식품부는 경남 창녕 농경지 야생 조류의 분변에서 H5형 조류독감 항원이 검출됐다고 밝혔다. 농·식품부는 AI 긴급행동지침(SOP)에 따라 항원이 검...

-

3

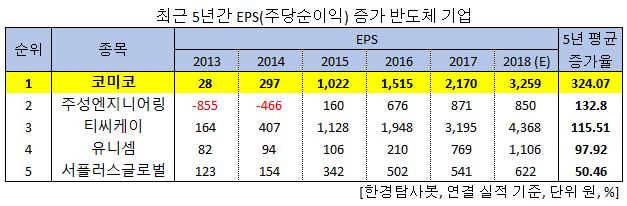

최근 5년 가장 가파르게 이익 증가한 반도체주 1위는 코미코

[한경탐사봇] 반도체 산업이 향후에도 지속 성장할 것이라는 전망이 나오고 있다. 2020년 상용화가 점쳐지고 있는 자율주행차 1대에만 2000개의 반도체가 필요하다. 한경탐사봇이 반도체 관련주들의 EPS(Earnin...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)