커지는 韓·美 금리격차…외국인, 채권시장서도 등 돌리나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이달 111조…20일새 1조 줄어

"신용도 높고 환헤지비용 줄어

원화채권 투자매력 여전히 높아"

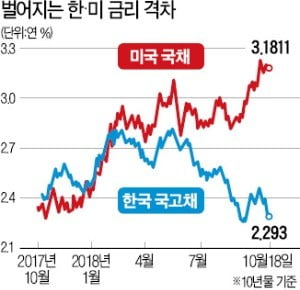

전문가들은 지난달 5조원어치 채권 만기가 집중적으로 몰린 영향이 크다고 보고 있다. 대규모 채권이 상환되면서 외국 기관투자가의 보유 물량이 감소했다는 것이다. 줄어든 물량만큼 다시 채권을 사들이는 데 시간이 걸릴 것이란 전망이 많다. 지난달 말 미국 기준금리 인상으로 한·미 기준금리 격차가 0.75%포인트까지 벌어진 것도 변수다. 미국 채권금리가 상승한 만큼 외국인들이 한국 채권을 얼마나 더 매수할지를 두고 신중해졌다는 분석이다.

이주열 한국은행 총재는 지난 18일 금융통화위원회 직후 기자회견에서 “대규모 채권의 만기가 도래한 데다 대외금리 상승으로 차익거래 유인이 축소돼 외국인의 국내 채권 재투자가 부진했다”며 “연말 장부마감(북클로징)을 앞둔 시기다 보니 4분기에 외국인 채권 투자가 부진할 수 있다”고 말했다.

외국인이 원화채권에 투자하는 데 드는 환헤지 비용도 줄어들고 있다. 18일 기준 선물환율에서 현물환율을 뺀 지표인 원·달러 스와프포인트(1년물 기준)는 -17.3원으로 연초 대비 10원가량 떨어졌다. 이 수치가 내려갈수록 달러로 원화자산에 투자할 때 지급하는 환헤지 비용이 감소한다. 마이너스면 그만큼 차익을 얻을 수 있다.

김진성 기자 jskim1028@hankyung.com

-

1

외국인 투자자가 한국 주식을 팔고 있다. 이달 들어서만 유가증권시장과 코스닥시장에서 2조8166억원어치를 팔아치웠다. 올 들어 외국인 투자자의 순매도 규모는 5조625억원에 달한다. 미국의 신용등급 강등 여파로 글로...

-

2

증시가 하락세를 보이면서 코스피지수의 밸류에이션(실적 대비 주가 수준) 지표가 글로벌 금융위기 직후인 2009년 초 수준으로 떨어졌다. 금융투자업계에서는 증시 저점이 될 ‘바닥’이 어디인지를 놓...

-

3

'3중 악재'에 증시서 발 빼는 외국인…이달에만 2.8兆 팔아치웠다

외국인투자자가 올 들어 국내 증시에서 2011년 이후 최대인 5조원 이상의 자금을 빼내자 연내 코스피지수가 2100 아래로 떨어질 것이란 우려가 나온다. 올해와 내년 경제성장률 전망치가 계속 낮아지는 상황에서 미국이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)