대출창구 조이는 DSR…"서민 돈줄끊겨" vs "풍선효과 없어"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

총체적상환능력비율(DSR·Debt Service Ratio) 규제가 이달 말 은행권 관리지표로 본격 도입돼 대출창구 문턱이 한층 높아질 전망이다.

DSR은 소득·부채를 포괄적이고 엄격하게 따져 돈을 빌려주라는 공급 억제책이다.

은행들이 저금리로 조달한 자금을 주택담보대출 같은 가계대출 대신 중소기업대출 등으로 돌리려는 정책 의도도 담겼다.

금융당국이 DSR의 '투트랙' 강화 방침을 밝히면서 가계대출은 위축이 불가피해졌다.

연소득 대비 전체 원리금이 70%와 90%를 넘는 '고(高)DSR' 대출의 비중을 줄여야 하는 데다, 평균 DSR도 지금보다 낮춰야 하기 때문이다.

이 같은 DSR 규제는 신규대출부터 적용된다.

가계대출 창구를 기존처럼 느슨하게 운영해선 안 되는 셈이다.

결국 누군가는 돈을 빌리려 해도 빌릴 수 없는 처지에 놓일 공산이 커진다.

당장 거론되는 게 '풍선효과'다.

대출규제가 강화되거나, 법정 최고금리가 인하될 때마다 제기됐던 우려다.

높아진 은행 문턱을 넘지 못한 대출자들이 금리가 높은 제2금융권에 손을 벌리지 않겠느냐는 것이다.

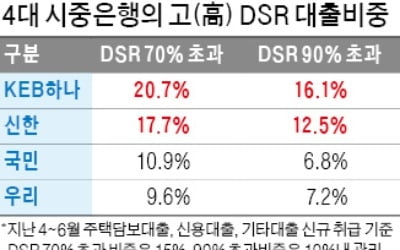

시중은행을 기준으로 6월 말 19.6%이던 고DSR(70% 초과) 대출 비중이 앞으로는 15%를 넘어선 안 된다.

단순하계 계산하면 잠재적 고DSR 대출자의 4명 중 1명은 대출을 거절당할 수밖에 없다.

DSR이 높은 대출자는 소득이 낮거나 부채가 많은 경우다.

결국 소득이 적은 청년·주부나 저신용·저소득 대출자, 자산은 있지만 현금흐름이 약한 은퇴생활자 등이 먼저 밀려날 것이라는 예상이 나온다.

특히 DSR 규제가 은행권은 이달 말 도입되는 반면, 제2금융권은 내년 상반기까지 순차로 확대된다는 점에서 규제의 시차를 노리는 경우도 가능하다는 지적이 있다.

한 시중은행 관계자도 "급전이 필요하지 않다면 은행 대출을 제2금융권 대출로 갈아타기는 쉽지 않을 것"이라고 말했다.

다른 시중은행 관계자도 "은행과 제2금융권의 '금리 갭(gap·격차)'이 풍선효과를 억제할 것"으로 내다봤다.

제2금융권으로 풍선효과는 아니지만, 금리가 비슷한 시중은행에서 지방·특수은행으로 몰릴 수 있다는 관측도 있다.

70% 초과 고DSR 비중(시중은행 15%, 지방은행 25%, 특수은행 20%)뿐 아니라 평균 DSR(시중은행 40%, 지방·특수은행 80%)이 차등 적용되기 때문이다.

즉 시중은행에서 고DSR 규제 때문에 대출이 제한·거절돼도 지방은행, 또는 농협·기업은행처럼 가계대출을 취급하는 특수은행에서 추가로 돈을 빌릴 수 있다는 예상이 나온다.

금융감독원 관계자는 그러나 "고DSR의 경우 시중은행은 20%를 15%로 줄이는 반면, 지방은행은 40%를 30%로, 특수은행은 35%를 25%로 줄인다.

감소폭은 특수·지방은행이 더 크다"며 "현재와 같은 대출 비중의 틀이 유지될 것"이라고 설명했다.

기업은행 관계자도 "고DSR 허용 비율은 각 은행의 관리 기준이지, 개별 고객에 적용되는 DSR 기준은 시중은행이든 특수은행이든 똑같다"며 "따라서 시중은행에서 특수은행으로 갈아타는 현상이 나타날 가능성은 작다"고 말했다.

ADVERTISEMENT

-

1

오는 31일부터 도입되는 총체적상환능력비율(DSR) 규제를 앞두고 은행에 비상이 걸렸다. DSR 적용 때 소득 및 부채 산정 방식이 더욱 까다로워지는 데다 대출 취급 방식에도 큰 변화가 불가피하기 때문이다.금융위원회...

-

2

소득증빙 없이 대출 받던 의사·변호사…DSR로 대출 문턱 높아진다

오는 31일부터 은행권에 본격 도입되는 총체적상환능력비율(DSR) 규제의 핵심은 연간 원리금 상환액이 연 소득의 70%를 초과하면 ‘위험대출’로 간주해 대출 심사를 깐깐하게 하겠다는 것이다. 특...

-

3

은행권, 31일부터 高DSR 기준 70%로…실적 영향은?

금융당국이 가계부채 관리를 위해 총체적상환능력비율(DSR) 규제 기준선을 현행 100~150%에서 70%로 강화하면서 은행권 실적에 미치는 영향에 관심이 쏠리고 있다. 19일 금융투자업계 전문가들은 내년 은행권 대출...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)