저축은행 등 2금융권, 이달 말부터 DSR 시범 운영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

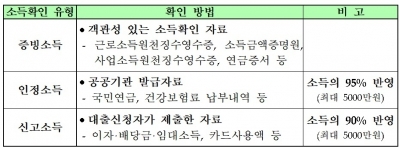

DSR 계산법은 은행권과 마찬가지로 모든 대출 원리금 상환액을 분자로, 연간 소득을 분모로 한다. 단 햇살론, 새희망홀씨, 300만원 이하 소액신용대출, 전세자금대출 등 서민안정을 위한 대출은 제외한다. 소득을 계산할 땐 증빙소득으로 산정하는 것을 원칙으로 하되 증빙소득이 없는 대출은 인정·신고소득을 활용할 수 있다.

은행권에서 적용 중인 개인사업자 대출 여신심사 가이드라인도 이달 말부터 여전사와 저축은행에 도입된다. 임대업이자상환비율(RTI)은 주택이 1.25배, 비주택이 1.5배 이상인 경우에만 금융사들이 신규 부동산임대업 대출을 해준다. RTI는 연간 임대소득을 연간 이자비용으로 나눈 값이다.

또 1억원을 초과하는 신규 개인사업자 대출 취급 시 소득 대비 대출비율(LTI)을 산출해 여신심사의 참고 지표로 활용하도록 했다. 단 여전사 대출 중 생계형 화물차 구매자금대출은 LTI 적용 대상에서 제외하기로 했다.

박신영 기자 nyusos@hankyung.com

-

1

저축은행·여신전문금융회사도 이달 말부터 DSR 시범운영

부동산임대업 RTI 적용…개인사업자 1억 초과 대출때 LTI 산출 활용상호금융 등 제2금융권, 내년 상반기 DSR 관리지표로 도입카드사와 캐피털사 등 여신전문금융회사(여전사)와 저축은행들도 이달 말부터 ...

-

2

저축은행·여전사도 31일부터 DSR 시범운영…대출 문턱 높아져

카드사와 캐피털사 등 여신전문금융회사(여전사)와 저축은행들도 이달 31일부터 가계대출에 총부채원리금상환비율(DSR)을 시범 도입한다. 은행처럼 부동산임대업 대출에 임대업이자상환비율(RTI) 규제를 도입하고, 1억원 ...

-

3

"잔액 없어도 사용 가능"…카드사 'QR코드 결제' 차별화

핀테크(금융기술)를 활용한 ‘QR코드 결제 서비스’가 카드업계의 새로운 화두로 떠올랐다. 지갑을 꺼내지 않고 스마트폰 QR코드 앱(응용프로그램)을 켜 결제하는 방식을 도입하는 카드회사가 늘어나고...