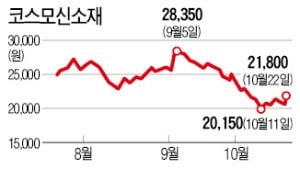

코스모신소재 주가가 시장 기대치를 밑도는 3분기 실적에도 상승했다. 실적 부진은 일시적이며 4분기와 내년에 호실적을 기록할 것이라는 전망이 나왔기 때문이다.

코스모신소재는 22일 유가증권시장에서 1200원(5.83%) 오른 2만1800원에 마감했다. 코스모신소재는 적층세라믹콘덴서(MLCC) 제조에 사용되는 기능성 필름과 2차전지 재료인 리튬코발트계(LCO) 양극화 물질 등을 생산한다. 올초 1만1000원대였던 이 회사 주가는 2차전지 테마가 시장에서 주목받으면서 2만8350원(9월5일 종가)까지 올랐다.

코스모신소재가 지난 19일 장 마감 후 발표한 3분기 영업이익은 31억원으로 전년 동기 대비 3.6% 증가했지만 시장 컨센서스(증권사 추정치 평균)였던 57억원을 크게 밑돌았다. 김정현 한화투자증권 연구원은 “LCO의 주원료인 코발트 가격이 지난 7~8월 급락해 LCO 가격은 전분기보다 10%가량 떨어졌는데, 비용에는 회사가 코발트를 구입한 4월 당시의 높은 가격이 반영돼 수익성이 나빠졌다”고 설명했다.

그럼에도 주가가 오른 건 장기적인 실적 전망이 긍정적이기 때문이라는 분석이다. 김두현 하나금융투자 연구원은 “9월 중순부터 코발트 가격이 안정됐고 수익성이 높은 MLCC용 필름 수요가 커져 가동률이 3분기 말 기준 90%대까지 높아졌다”고 말했다. 신우철 IBK투자증권 연구원은 “LCO보다 코발트 가격에 영향을 덜 받고 전기차용 2차전지에 사용되는 NCM(니켈·코발트·망간) 양극재를 4분기부터 생산하면 실적이 나아질 것”이라고 내다봤다.

금융정보업체 에프앤가이드에 따르면 코스모신소재의 올해 연간 영업이익 컨센서스는 전년 대비 165.5% 증가한 225억원이다. 내년 영업이익은 297억원으로 올해보다 32.0% 늘어날 전망이다.