"삼성바이오로직스, 실적보다 증선위가 중요"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국투자증권은 24일 삼성바이오로직스에 대해 실적보다 증권선물위원회 결과가 더 중요한 사안이라고 했다. 관련 불확실성의 해소를 예상하며 투자의견 '매수'와 목표주가 61만원을 유지했다.

진홍국 연구원은 "오는 31일 삼성바이오로직스의 회계부정 혐의에 대한 논의가 증성위 정례회의에 상정됐다"며 "다음달로 예상됐던 금융감독원과의 2차 공방이 생각보다 빠르게 진행되면서 불확실성도 이달 말 해소될 것"이라고 전망했다.

내년에는 회계 이슈에 대한 불확실성이 제거된 가운데 3공장 수주 본격화, 바이오시밀러(바이오의약품 복제약) 후보물질 확대 등으로 긍정적인 주가흐름을 기대했다.

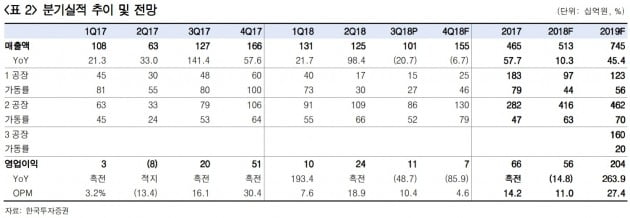

전날 내놓은 지난 3분기 실적은 시장 기대치에 부합했다는 평가다. 삼성바이오로직스의 3분기 영업이익은 전년 동기 대비 49% 감소한 105억원이었다. 이는 시장이 예상한 102억원과 유사한 수치다.

진 연구원은 "1공장의 생산 일정에 따른 일시적 가동률 하락과 일부 인도시점이 긴 제품의 매출 인식이 4분기로 이연돼 매출은 21% 감소한 1011억원을 기록했다"며 "가동률 하락 및 인건비 증가로 영업이익도 줄었다"고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

진홍국 연구원은 "오는 31일 삼성바이오로직스의 회계부정 혐의에 대한 논의가 증성위 정례회의에 상정됐다"며 "다음달로 예상됐던 금융감독원과의 2차 공방이 생각보다 빠르게 진행되면서 불확실성도 이달 말 해소될 것"이라고 전망했다.

내년에는 회계 이슈에 대한 불확실성이 제거된 가운데 3공장 수주 본격화, 바이오시밀러(바이오의약품 복제약) 후보물질 확대 등으로 긍정적인 주가흐름을 기대했다.

전날 내놓은 지난 3분기 실적은 시장 기대치에 부합했다는 평가다. 삼성바이오로직스의 3분기 영업이익은 전년 동기 대비 49% 감소한 105억원이었다. 이는 시장이 예상한 102억원과 유사한 수치다.

진 연구원은 "1공장의 생산 일정에 따른 일시적 가동률 하락과 일부 인도시점이 긴 제품의 매출 인식이 4분기로 이연돼 매출은 21% 감소한 1011억원을 기록했다"며 "가동률 하락 및 인건비 증가로 영업이익도 줄었다"고 했다.

관련 뉴스

-

1

헬스케어기업 GC녹십자웰빙이 독일 글로벌코스메드그룹의 영유아 화장품 보비니(bobini)를 국내 독점 판매한다고 23일 발표했다.보비니는 천연 원료를 사용해 갓 태어난 신생아도 사용할 수 있는 저자극 영유아 화장품이...

-

2

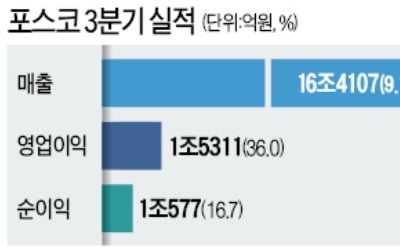

포스코, 영업이익 1.5兆 돌파…7년 만에 최대 포스코가 미국의 관세장벽 강화에도 7년 만에 분기 기준 최대 영업이익을 냈다. 포스코는 올 3분기 영업이익이 1조5311억원으로 전년 동기(1조1257억원...

-

3

결혼과 출산 연령이 늦어지면서 나중에 임신을 하기 위해 젊을 때 미리 난자를 얼려두는 여성이 늘고 있다.차병원그룹은 난자동결시술을 받은 여성이 2013년 23명에서 지난해 288명으로 4년 새 12배 넘게 늘었다고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)