[종목+]NAVER, 3분기 실적 부진에 '신저가'…주가 회복 시기는?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

26일 오전 10시55분 현재 NAVER는 전날보다 8000원(6.72%) 하락한 11만1000원에 거래되고 있다. 장중 11만500원까지 떨어지면서 신저가를 다시 썼다.

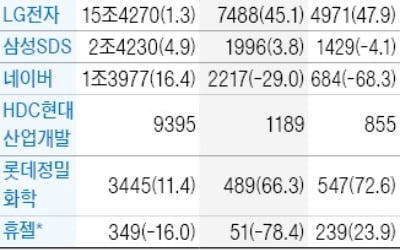

전날 3분기 부진한 실적을 발표하면서 이틀째 주가가 빠지고 있다. NAVER의 3분기 연결 기준 영업이익 2217억원으로 전년 동기 대비 29% 감소했다. 매출액은 1조4000억원으로 16.4% 증가했다. LINE은 영업적자 36억엔을 기록하면서 전체 실적 악화를 이끌었다.

성종화 이베스트투자증권 연구원은 "매출 성장성은 견조한 반면 영업비용 증가세가 매출 증가세를 초과한 데 따른 것으로, 라인 부문의 전략신사업 관련 영업비용(인건비, 마케팅 등)이 예상치를 대폭 초과했기 때문"이라며 "3분기 영업이익률은 15.9%로 계속 떨어지고 있으며 올해 연간 영업이익률은 17.2%로 전년보다 8%포인트 악화할 것"이라고 분석했다.

증권가는 올해 NAVER의 이익이 악화될 것으로 예상, 목표주가를 줄줄이 낮추고 있다. 올해 신사업과 신기술에 대한 투자가 지속되면서 연간 영업이익률이 감소할 것이라는 전망에서다.

이날 NH투자증권 교보증권 SK증권은 목표주가를 15만원으로 하향 조정했다. 유진투자증권은 18만원에서 14만5000원으로 낮췄다. 이는 증권사가 제시한 목표주가 중 가장 낮은 수준이다.

문제는 주가 하락 추세가 장기화한 만큼 회복이 쉽지 않을 것이라는 점이다. 하반기 들어 NAVER는 전날 종가 기준으로 22.01%나 급락했다. 매출 성장 둔화 우려가 커졌고, 네이버페이 관련 마케팅 비용 증가가 계속될 것이라는 우려에 따른 여파다. 미국 기술주 하락도 주가에 부정적인 영향을 준 것으로 풀이된다.

NAVER에 대한 외국인의 투자심리도 악화됐다. 지난 18일 외국인 투자자는 NAVER 주식 363만7939주를 블록딜 방식으로 매각했다. 매각한 지분율은 2.2% 수준이다. 시장에서는 오펜하이머펀드가 지분을 매각한 것으로 추정하고 있다.

당분간 주가 회복은 어려울 것이라는 전망이 대다수다. 김학준 키움증권 연구원은 "4분기에도 인건비 증가세가 유지될 것으로 전망되며 라인의 투자집행도 늘어날 것으로 예상되고 있다"며 "수익성 회복에는 시간이 필요할 것으로 판단되며 주가 큰 반등을 이끌만한 이슈가 부재하기 때문에 어려운 상황이 이어질 것"이라고 전망했다.

이창영 유안타증권 연구원도 "NAVER가 연말 또는 내년 초 도입할 예정인 모바일 화면 개편으로 디스플레이 광고 매출 하락은 불가피할 것으로 예상된다"며 "LINE 페이 인공지능 등에 대한 투자가 지속될 것으로 예상되는 만큼 매출액 성장에서 이익성장률 및 이익률 개선은 제한적일 것"이라고 판단했다.

반면 최근 주가 하락은 과도한 만큼 매수 기회로 활용하라는 조언도 나온다. 이민아 KTB투자증권 연구원은 "글로벌 주요 인터넷 서비스 업체들의 밸류에이션을 고려해도 주가수익비율(PER) 13.8배는 최하단으로 최근 주가 하락은 과도하다"며 "인터넷 전문은행 진출 공식화 등 긍정적 모멘텀 발생 시 주가는 반등이 가능한 만큼 추가 주가 하락은 매수 기회로 활용할 것을 추천한다"고 했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

ADVERTISEMENT

-

1

"NAVER, 2019년도 실적 부진 불가피…목표가↓"-NH

NH투자증권은 26일 NAVER에 대해 내년에도 실적 부진이 불가피하다며 목표주가를 18만원(액면분할 전 기준 90만원)에서 15만원으로 하향 조정했다. 투자의견은 매수를 유지했다. 안재민 연구원은 "3분기...

-

2

네이버가 25일 유가증권시장에서 최근 1년 중 가장 낮은 가격에 거래를 마쳤다. 이날 발표한 지난 3분기 실적이 부진하고 4분기 실적도 암울할 것이라는 전망이 나오자 외국인과 기관투자가가 네이버 주식을 대거 팔았다....

-

3

네이버, 4분기째 연속 영업이익 하락에도…"투자기조 유지"

네이버의 영업이익이 4분기 째 연속으로 하락하고 있다. 올해 3분기는 지난해 같은 기간보다 29% 하락한 영업이익을 내놨다. 그럼에도 불구하고 네이버는 글로벌 기업과의 경쟁에서 살아남기 위한 공격적인 투자를 이어가겠...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)