급락장서 남몰래 미소짓는 CB 투자자들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주가 반등 땐 내린 만큼 수익 늘어

코스닥社 전환가격 조정 공시

이달에만 89건 달해

CB가 주식으로 전환되면 기존주주는 주주가치 희석 '손해'

물량 부담…지수 반등에 걸림돌

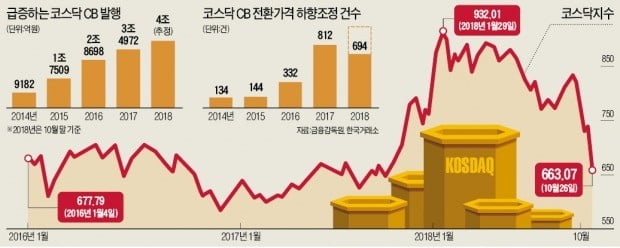

반면 소액주주 부담은 이중으로 커지게 됐다. CB의 전환가격 하향 조정(리픽싱)으로 나중에 시장에 쏟아질 주식 물량이 더 많아지기 때문이다. 나중에 코스닥시장이 반등을 시도할 때 CB 주식 전환에 따른 ‘매물 폭탄’이 찬물을 끼얹을 수 있다는 우려도 제기된다. 올해 초 금융위원회의 ‘코스닥 활성화 대책’ 영향으로 급격히 늘어난 CB 발행이 코스닥시장에 악재가 되고 있다는 지적도 나온다.

주가 급락으로 코스닥 기업들은 CB 전환가격을 줄줄이 하향 조정하고 있다. 이달 코스닥 기업의 전환가격 조정 공시는 89건으로 집계됐다. 올해 기준으로 694건에 이른다. 통상 상장기업 CB는 ‘리픽싱 조항’에 근거해 발행 3개월마다 시세를 반영해 전환가격을 액면가까지 낮춰준다.

도이치모터스가 지난 4월 발행한 제4회차 CB의 주당 전환가격은 7월과 10월 두 차례에 걸쳐 6537원에서 5355원으로 낮아졌다. 이로써 전환 가능 주식 수는 28만 주가량 늘었다. 에이아이비트가 6개월 전 발행한 12회차 CB의 전환가격도 2619원에서 두 차례에 걸쳐 1175원까지 떨어졌다.

◆개미들은 울상

금융위원회가 올해 초 코스닥 활성화 대책의 일환으로 코스닥벤처펀드를 출범시키면서 CB 투자 수요가 확 늘었다. 회사가 원금을 보장하는 데다 주가가 오르지 않아도 변동성이 커지면 전환가격 ‘리픽싱’으로 수익을 올릴 확률이 높아 큰손들 사이에 인기를 누렸다. 코스닥 기업 대주주들도 투자자로부터 CB 일부를 되살 수 있는 ‘콜옵션’을 보장받아 지분 희석을 막을 수 있기 때문에 CB 발행을 꺼리지 않았다.

코스닥시장이 안정을 찾아갈 때 CB에서 비롯된 ‘폭탄 매물’이 반등을 가로막을 것이란 우려도 많다. 김일구 한화투자증권 리서치센터장은 “과도한 CB 발행으로 코스닥 기업 주가를 더 떨어뜨린 측면도 있다”며 “차후 주가가 반등할 때 발목을 잡을 가능성이 높다”고 지적했다. 그는 “CB 투자자는 공매도 투자자처럼 주가가 떨어질수록 수익을 볼 가능성이 높다”며 “건전한 주식시장 문화를 위해 CB의 리픽싱 조항을 제한할 필요가 있다”고 덧붙였다.

조진형 기자 u2@hankyung.com

-

1

코스피, 외인 매도에 하락 '전환'…코스닥은 1%대↓ 또 연중 저점

코스피지수가 외국인이 매도 전환에 다시 하락하고 있다. 코스닥은 장중 1%대 하락하며 연중 저점을 다시 기록했다. 29일 오전 11시 현재 코스피지수는 전날보다 7.66포인트(0.38%) 내린 2019.49를 기록 ...

-

2

코스피지수가 반등을 시도하고 있지만 여의치 않은 모습이다. 당분간 조정을 이어질 전망이어서 포트폴리오를 방어주 위주로 짜야한다는 조언이다. 29일 오전 10시 54분 현재 코스피지수는 전날보다 2.22포인트(0.11...

![[초점]여의치 않은 반등 시도…주목할 업종은?](https://img.hankyung.com/photo/201810/99.11027855.3.jpg)

-

3

코스피, 외국인·기관 '사자'에 상승…코스닥은 장중 1% 강세

코스피지수가 외국인과 기관의 순매수에 힘입어 상승하고 있다. 코스닥지수는 장중 1%대 강세를 보였다. 29일 오전 9시10분 현재 코스피지수는 전날보다 2.10포인트(0.10%) 오른 2029.25를 기록 중이다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)