유한양행, 3분기 어닝쇼크…목표가↓-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

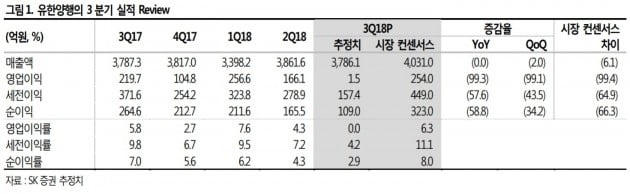

유한양행의 연결기준 3분기 영업이익은 1억5000만원으로 전년 동기 대비 99.3% 감소했다. 연구개발 비용이 298억원으로 증가했고, 지난 7월 여름휴가 상여금 지급으로 인건비가 60억원 늘었다. 또 연결로 인식되는 개량신약 개발업체 애드파마가 31억원의 적자를 기록했다.

이달미 연구원은 "유한양행은 올 하반기에 2개의 신제품 출시가 예상되는데, 다음달 출시하는 신제품이 4분기 실적을 이끌 것"이라며 "하지만 최근 연구개발에 집중하면서 연구개발 비용 상승은 당분간 불가피할 것"이라고 예상했다.

-

1

녹십자, IVIG 미국 진출 가시화 필요…목표가↓-한국

한국투자증권은 31일 녹십자에 대해 현재 주가수준을 정당화하려면 IVIG의 미국 진출 가시화가 필요하다며 목표주가를 15만원으로 낮췄다. 투자의견은 '매수'를 유지했다.진홍국 연구원은 "3분기 연결과 ...

-

2

겨울이 시작되면 많은 이들이 '이불 밖은 위험해'를 외치며 최대한 움직이지 않으려고 한다. 필자가 이맘때쯤 고객들에게 가장 많이 듣는 상담 내용도 "날씨가 추워져서 운동하기 힘들다"거나, "움직임이 적...

![[건강칼럼] 겨울철 운동이 더 잘 빠진다?](https://img.hankyung.com/photo/201810/01.18123405.3.jpg)

-

3

노인 비율이 가른 '1인당 진료비'…전남 고흥 281만원 vs 수원 영통 107만원

지난해 1인당 진료비를 가장 많이 쓴 지역은 전국에서 건강보험 적용 노인인구 비율이 가장 높은 전남 고흥군이었다. 진료비를 가장 적게 쓴 수원 영통구보다 2.6배 많았다. 1인당 진료비는 평균 159만원가량이었는데 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)