대웅제약, 나보타 미국 진출까지 기다려야…목표가↓-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

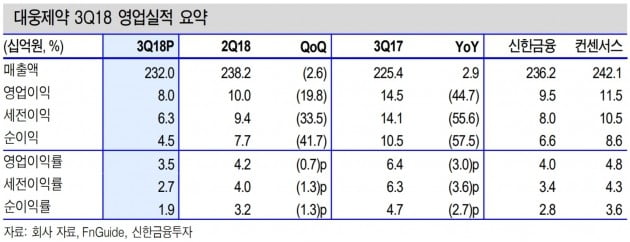

배기달 연구원은 "3분기 영업이익은 80억원으로 4분기 연속 감소했다"며 "신공장 가동 등에 따른 비용 증가로 원가율이 상승했기 때문"이라고 말했다.

4분기 영업이익은 88억원으로 1년 만에 증가할 것으로 봤다. 지난해 4분기의 기저효과와 최근 도입한 대형 품목인 당뇨병치료제 포시가와 항응고제 릭시아나 효과를 예상했다.

배 연구원은 "보툴리눔톡신 제제인 나보타의 미국 시장 진출은 기대되나 주가가 일정 부분 반영하고 있다"며 "미국 진출까지 조금 더 기다려야 한다"고 판단했다.

-

1

NH투자증권은 2일 앱클론에 대해 내년 영업이익 흑자전환 가능성이 100%라고 분석했다. 투자의견과 목표주가는 제시하지 않았다. 구완성 연구원은 "앱클론은 중국 상하이 헨리우스를 대상으로 유방암 치료제 AC...

-

2

[뷰티텐] 양재진 원장의 ‘메디컬 시네마 토크’ - ① 영화 ‘여인의 향기’ 속 우울증

중년의 멋을 풍기며 웰에이징(well-aging)의 전형을 보여주는 배우 알 파치노에게 아카데미 남우주연상을 안긴 영화 ‘여인의 향기(Scent of a woman)’. 이 영화의 명장면은 주인...

![[뷰티텐] 양재진 원장의 ‘메디컬 시네마 토크’ - ① 영화 ‘여인의 향기’ 속 우울증](https://img.hankyung.com/photo/201811/01.18152068.3.jpg)

-

3

“암 돌연변이 유전자와 마이크로RNA(miRNA)를 기존 중합효소연쇄반응(PCR) 장비로 정확하게 검출할 수 있는 시약을 개발했습니다. 중소병원에서도 손쉽게 암을 조기 진단할 수 있게 될 겁니다.&rdqu...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)