유한양행이 조 단위 기술이전 계약을 맺으면서 제약·바이오주에 투자심리가 살아나고 있다. 시장에선 이번 기술 수출이 저평가된 전통 제약주의 성과라는 점에 주목하고 있다. 증시 전문가들은 연구개발(R&D) 비용을 늘리면서 임상 속도를 내고 있는 대형 제약주를 눈여겨보라고 조언했다.

전통 제약주 R&D비 증가세

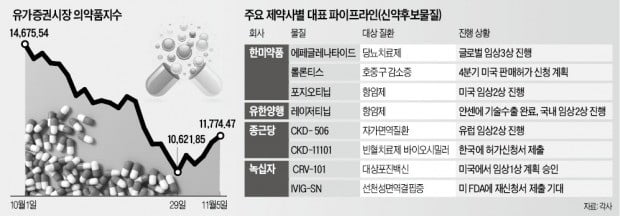

5일 유가증권시장에서 의약품업종지수는 코스피지수 약세에서도 215.83포인트(1.87%) 오른 11,774.47에 마감했다. 유한양행이 가격제한폭(29.78%)까지 치솟으면서 제약·바이오주 동반 상승을 이끌었다. 동성제약(10.38%) 한미약품(5.65%) 신풍제약(5.28%) 동아에스티(1.73%), 종근당(1.65%) 등 주요 제약주가 동반 상승했다.

유한양행은 이날 다국적 제약회사 얀센과 폐암 치료제인 레이저티닙(YH25448)의 글로벌 판권 기술이전 계약 체결을 발표하면서 시장 분위기를 반전시켰다. 계약 규모는 약 1조4000억원에 달한다.

부진한 3분기 실적을 내놓으며 침체돼 있던 전통 제약주가 관심을 끌고 있다. 유한양행도 3분기 영업이익이 작년 동기보다 99.1% 줄어든 2억원에 그치면서 ‘어닝쇼크’를 냈다. 녹십자와 한미약품의 3분기 영업이익도 각각 33.8%, 22.8% 줄었다. 대형 제약주의 실적 부진이 계속되면서 의약품 지수는 지난달 이후 20.8% 급락했다.

증시 전문가들은 유한양행이 실적만으로 제약주를 평가할 수 없다는 점을 재확인했다고 평가했다. 제약사의 영업이익이 저조한 것은 주요 파이프라인(신약후보물질)이 늘면서 임상 등 R&D 비용이 커진 결과라는 평가다.

유한양행도 3분기 288억원을 R&D 비용으로 썼다. 작년 동기에 비해 지출 규모가 55억원 늘어났다. 종근당도 191억원의 R&D 비용을 지출해 지난해 같은 기간보다 29.6% 더 썼다. 배기달 신한금융투자 연구원은 “대형 제약사의 R&D 투자가 기술수출로 이어져 실적으로 연결될 가능성이 커졌다”며 “기술수출이 늘고 임상이 진전되는 제약사를 눈여겨봐야 한다”고 조언했다.

“한미약품, 파이프라인 가장 탄탄”

금융투자업계에선 ‘제2의 유한양행’ 찾기에 들어갔다. 대표적인 기대 종목은 한미약품이다. 이 회사는 국내 업체 중 가장 탄탄한 신약후보물질 후보군을 보유하고 있다. 2015년 사노피에 기술수출한 당뇨병 치료제 ‘에페글레나타이드’가 글로벌 임상 3상을 진행 중이다. 4분기 호중구감소증 치료제 ‘롤론티스’의 판매허가 신청과 포지오티닙(항암제)의 추가 임상시험 결과 발표도 예상되고 있다. 구완성 NH투자증권 연구원은 “내년 여름께 비만 치료제(HM12525A) 미국 2상 결과 발표 등이 줄줄이 예정돼 있다”고 말했다.

종근당도 내년이 더 기대되는 종목이다. 자가면역질환 치료제(CKD-506)의 임상2상이 유럽 5개국에서 시작됐다. 홍가혜 대신증권 연구원은 “CKD-11101(빈혈치료 바이오시밀러)은 연내 국내 시판 허가를 받아 내년 1분기 출시가 기대된다”고 말했다. 녹십자는 최근 미국 자회사 큐레보(CUREVO)가 차세대 대상포진백신(CRV-101)에 대한 임상1상 계획을 미국 식품의약국(FDA)에서 승인받아 기대를 모으고 있다. 지난 9월 FDA에서 승인 거절된 혈액제제 면역결핍증 치료제(IVIG-SN)도 내년에 재신청할 것으로 예상된다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)