"동원산업, 3분기 실적 부진·스타키스트 소송 부담…목표가 하향"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

심은주 연구원은 목표가 하향 배경에 대해 "동원산업의 3분기 영업이익은 전년 동기 대비 55.6% 감소한 337억원으로 시장 예상치를 큰 폭으로 하회했다"며 "스타키스트는 태국 '치킨오브더씨', 미국 '범블비' 등과 함께 2010년부터 2013년까지 가격 담합을 공모한 혐의로 미국 민·형사 소송 중에 있다"고 밝혔다.

3분기 유류비 등 원가 부담이 전년 동기보다 소폭 가중됐고, 어가와 어획량 모두 부진해 수산 사업부는 적자전환했다고 분석했다.

또한 3분기 연결 세전이익은 59억원 손실을 기록했다고 전했다. 이는 스타키스트 담합 공모 혐의에 따른 민·형사 소송 관련 충당금 3000만달러 때문이라는 지적이다.

심 연구원은 "미국 법무부는 소송 관련해 최대 1억달러(약 1120억원)의 벌금을 부과할 것"이라며 "3분기까지 동원산업은 50% 규모인 5000만달러를 충당금으로 반영했고, 이와 별개로 민사 소송 관련해서는 3분기 2000만달러를 반영했다"고 설명했다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

동원산업(대표 이명우·사진)은 강진과 쓰나미로 피해를 본 인도네시아의 재난 복구를 위해 5억루피아(약 3700만원)의 성금을 지원한다. 동원산업에는 인도네시아 선원 500여 명이 근무하고 있다. 최근 인...

-

2

한화투자증권은 8일 동원산업에 대해 "본격적인 어가 상승 추세에 돌입했다"고 설명했다. 투자의견 '매수'와 목표주가 42만6000원은 유지했다. 이 증권사 최선미 연구원은 "방콕 가다랑어 어가는 지난 ...

-

3

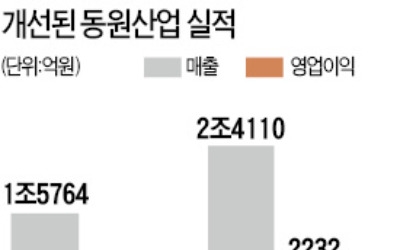

참치값 뛰고 연어 유통 '날개'… 동원산업 매출 2조 첫 돌파

동원그룹 주력 계열사인 동원산업의 연매출이 사상 처음으로 2조원을 돌파했다. 동원산업은 2017년 연결기준 매출이 2조4110억원으로 전년 대비 52% 증가했다고 7일 공시했다. 영업이익은 2232억원으로 47% 늘...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)