"그래도 노후대비엔 국민연금"…과거에 받은 일시금 반납 줄이어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

과거에 일시금으로 받았던 돈을 국민연금공단에 돌려주고 국민연금 가입 기간을 되살리는 반납신청자가 줄을 잇고 있다.

예전에 한꺼번에 수령했던 일시금을 이자를 물더라도 토해내고 국민연금을 타거나 연금수령액을 늘려서 노후를 대비하겠다는 것이다.

9일 국민연금공단에 따르면 2018년 8월 현재 일시금 반납신청자는 7만1천955명으로 집계됐다.

반납신청자는 2011년 10만2천759명에서 2012년 11만3천238명으로 늘었다가 2013년 6만8천792명으로 줄었지만, 2014년 8만415명으로 다시 증가한 뒤 2015년엔 10만2천883명으로 늘었다.

2016년에는 13만1천400명으로 1988년 국민연금 제도 시행 이후 최대를 기록했고 2017년에는 12만1천313명으로 약간 감소했다.

올해 반납신청자는 남자 3만3천176명, 여자 3만8천779명으로 여자가 많다.

연령별로는 50대 4만28명, 60대 이상 1만8천653명으로 노후준비에 관심이 많은 50∼60대 이상이 대부분을 차지했다.

40대는 1만3천197명, 30대는 77명이었다.

국민연금 가입자는 60세까지 보험료를 최소 120개월(10년) 이상 내야만 평생 연금형태로 받을 수 있다.

연금수령액은 얼마나 오랫동안, 얼마나 많은 보험료를 냈느냐에 따라 정해진다.

그렇지 못하면 그간 낸 보험료에다 약간의 이자를 붙여 일시금으로 돌려받을 수 있을 뿐이다.

반납제도는 최소 가입 기간(120개월)을 채우지 못해서 받았던 일시금을 이자를 붙여서 연금공단에 돌려주고 가입 기간을 되살리는 장치를 말한다.

이를 통해 연금수급권을 획득해 평생 연금형태로 받거나 연금액을 늘릴 수 있다.

다만 일시금 반납은 국민연금 가입 중일 때만 신청할 수 있다.

일시금을 반환하고 국민연금 보장 수준이 높았던 예전의 가입 기간을 회복하면 노후준비에 훨씬 유리하다.

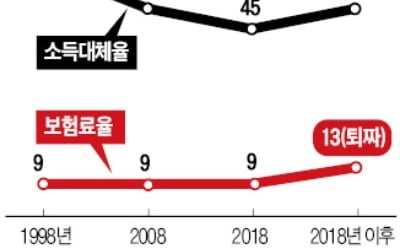

낸 보험료 대비 연금혜택 수준을 보여주는 이른바 '소득대체율(생애 평균소득 대비 노후 연금수령액의 비율)'은 국민연금 출범 때인 1988년 70%로 상당히 높았기 때문이다.

소득대체율 70%는 40년 가입기준으로 가입자가 매달 버는 평균소득월액의 70%를 숨질 때까지 받는다는 말이다.

하지만 이처럼 높은 소득대체율은 기금고갈 우려가 커지면서 1998년과 2007년 두 차례의 연금개혁 과정에서 급격히 떨어져 1999~2007년 60%로, 2008년 50%로 낮아졌고, 매년 0.5%씩 감소해 2028년 이후로는 40%로 깎인다.

2018년 현재 소득대체율은 45%다.

따라서 반환일시금을 반납해 소득대체율이 높았던 2007년 이전의 가입 기간을 복원하면 연금수령액을 더 늘릴 수 있다.

한편 국민연금 최소 가입 기간을 충족하지 못해 반환일시금만 받는 사람은 해마다 끊이지 않는다.

일시금 수령자는 2011년 13만6천628명에서 2012년 17만5천716명, 2013년 17만9천440명으로 늘었다가 2014년 14만6천353명으로 약간 꺾였다.

하지만 2015년 17만9천937명으로 반등했고, 2016년 20만7천751명으로 1988년 제도 시행 후 처음으로 20만명선을 넘었다.

2017년에는 20만1천278명을 기록했다.

이렇게 일시금만 받고 마는 것은 10년 미만 가입했는데 국민연금 의무 가입연령인 60세에 도달한 게 주원인이고, 해외이민, 국적상실 등으로 국민연금 가입자격을 잃은 것도 영향을 끼친다.

이들은 노후를 대비하고자 국민연금에 가입했지만 결과적으로 연금을 타지 못하게 돼 은퇴 후 빈곤에 노출될 가능성이 크다.

-

1

일부 중소형주들이 지난 7일 폭락한 배경에 국민연금의 ‘묻지마 투매’가 있었던 것으로 확인돼 논란이 커지고 있다. 국민연금이 올해 수익률이 부진했던 펀드 위탁운용사들을 교체하는 과정에서 신규 운...

-

2

[사설] 국민연금 개편, '국민 눈높이' 아닌 지속가능성에 맞춰야

문재인 대통령이 보건복지부의 국민연금 개편안 초안에 대해 전면 재검토를 지시했다. “보험료율 인상 부분이 국민의 눈높이에 맞지 않는다”는 이유에서다. 복지부가 보고한 세 가지 개편안은 모두 9%...

-

3

청와대가 박능후 보건복지부 장관을 개각 대상에 포함하는 방안을 유력하게 검토하고 있는 것으로 알려졌다. 박 장관이 국민연금 보험료 인상 등 연금개혁을 추진하는 데 대한 여론의 반발을 의식한 것 아니냐는 관측이 나온다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)