한국투자증권은 9일 덴티움에 대해 수출 증가세가 내년에도 이어질 것이라며 투자의견 '매수'와 목표주가 12만원을 유지했다.

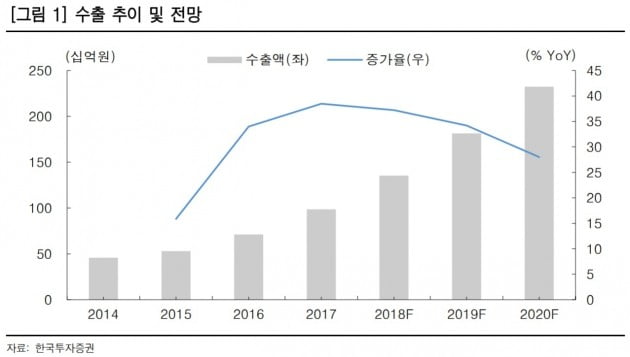

덴티움의 3분기 매출은 462억원으로 전년 동기 대비 19% 증가했다. 영업이익은 4% 감소한 101억원을 기록했다. 판관비 및 디지털 CT장비의 중국 인허가 진행비용, 3D스캐너 연구개발비 등 비용이 늘어났기 때문이다.

진홍국 연구원은 "영업이익은 시장 기대치를 밑돌았지만 그 폭은 23억원에 불과했다"며 "회사의 이익 규모가 크지 않아 아직은 매출 증가가 중요하다"고 말했다.

3분기 수출이 30% 늘었다는 점에 주목해야 한다는 판단이다. 중국이 43% 증가했고, 인도 매출이 본격화되면서 기타국가(러시아, UAE 제외) 수출도 82% 늘었다. 지난해 3분기까지 인도 누적매출은 23억원이었으나, 올해는 77억원을 기록하고 있다.

진 연구원은 "인도 외에 터키와 베트남 등의 신규 매출이 발생하면서 2019년에도 수출이 34% 증가할 것"이라고 전망했다.

한민수 한경닷컴 기자 hms@hankyung.com

덴티움의 3분기 매출은 462억원으로 전년 동기 대비 19% 증가했다. 영업이익은 4% 감소한 101억원을 기록했다. 판관비 및 디지털 CT장비의 중국 인허가 진행비용, 3D스캐너 연구개발비 등 비용이 늘어났기 때문이다.

진홍국 연구원은 "영업이익은 시장 기대치를 밑돌았지만 그 폭은 23억원에 불과했다"며 "회사의 이익 규모가 크지 않아 아직은 매출 증가가 중요하다"고 말했다.

3분기 수출이 30% 늘었다는 점에 주목해야 한다는 판단이다. 중국이 43% 증가했고, 인도 매출이 본격화되면서 기타국가(러시아, UAE 제외) 수출도 82% 늘었다. 지난해 3분기까지 인도 누적매출은 23억원이었으나, 올해는 77억원을 기록하고 있다.

진 연구원은 "인도 외에 터키와 베트남 등의 신규 매출이 발생하면서 2019년에도 수출이 34% 증가할 것"이라고 전망했다.

![[취재수첩] 의사 집회에 강제 동원되는 병원 직원](https://img.hankyung.com/photo/201811/07.14850430.3.jpg)

![[속보] 배우 김새론 숨진 채 발견…"범죄 혐의점 확인 안돼"](https://img.hankyung.com/photo/202502/01.39530339.3.jpg)