금융위, 12일부터 주금공 적격대출에 유한책임대출 도입

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

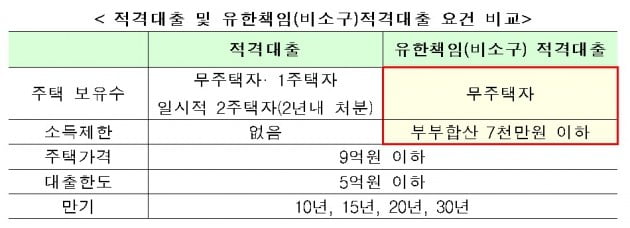

유한책임 주택담보대출이란 기존 주담대와 달리 집 값이 떨어져도 주택가치만큼만 책임을 지는 대출을 말한다. 채무자의 책임을 해당 주택으로 한정해 채무불이행이 발생했을 때 재산이나 봉급이 압류되는 것을 막는다.

정부는 가계부채 취약차주의 어려움이 가중될 수 있다고 보고, 유한책임 주담대 확대를 국정과제로 추진 중이다. 지난 5월에는 서민층을 위한 정책모기지인 보금자리론에 유한책임 주담대출을 도입했다.

유한책임 대출은 서민·실수요자 중심으로 이용될 수 있도록 무주택자이면서 부부합산소득 7000만원 이하만 신청하도록 정했다. 주택가격 9억원 이하, 대출한도 5억원 이하 등 적격대출 요건과 동일하게 운영한다.

해당 담보주택의 단지규모·경과년수·가격적정성 등을 평가해 유한책임 대출 승인여부를 결정한다.

금리 수준도 적격대출과 동일하다. 이달 기준 3.25~4.16%다. 최초 금리로 만기까지(10∼30년) 고정 또는 5년 단위 금리조정 조건을 걸 수 있다.

신청은 이달 12일부터 적격대출 취급 은행(시중 15개 은행)창구에서 기존 적격대출과 동일한 방법으로 신청하면 된다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

금융위, 우리금융지주 설립 인가…내년 1월 주식 포괄적 이전

금융위원회는 7일 제19차 정례회의를 개최해 우리금융지주(가칭)의 설립을 인가했다고 밝혔다. 우리금융지주는 내년 1월 주식의 포괄적 이전을 통해 설립된다. 기존 금융회사의 발행주식 총수를 신설되는 금융지주회사로 이전...

-

2

금융위 "부동산신탁업 임원 자격요건, 본인가 때 심사"

금융위원회와 금융감독원은 부동산신탁업 신규인가 추진과 관련해 임원 자격요건은 예비인가가 아닌 본인가 때 심사할 것이라고 7일 밝혔다.금융위 관계자는 "임원 등의 자격요건이 별도 배점 없이 법령 등의 준수 여부를 심사...

-

3

금융위원회는 모바일 간편 결제 활성화를 위해 'QR코드 결제 표준'을 제정·공표한다고 6일 밝혔다. 최근 중기부와 각 지자체가 추진중인 소상공인 전용 모바일 결제(가칭 제로페이)를 비롯, ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)