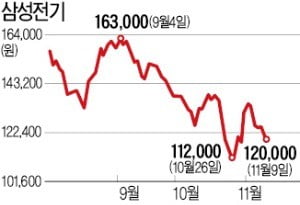

MLCC 공급과잉 우려에 힘 못쓰는 삼성전기 주가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전문가 "글로벌 증설 끝나도 공급부족 계속" 낙관적 전망

삼성전기는 9월 5733억원을 들여 중국 MLCC 공장을 증설하기로 결정했다. 같은 달 세계 1위 일본 무라타는 400억엔(약 3970억원)을 투자해 새 MLCC 공장을 짓기로 했다. 일본 교세라는 60억엔(약 590억원) 규모의 증설 투자를 발표했고, 지난 8일 대만 야교가 100억대만달러(약 3670억원) 규모의 투자 계획을 밝혔다.

MLCC업계가 과거 증설 경쟁으로 호황과 침체를 반복해온 만큼 투자자들이 민감하게 반응하고 있다는 분석이다. 2008년부터 이어진 가격 인하 경쟁으로 일본 로옴과 파나소닉이 MLCC 사업을 접기도 했다. 한 펀드 매니저는 “무라타와 삼성전기 등 선두권 업체는 중저가 보급형 MLCC 생산라인을 축소하고 업황 회복기에도 증설을 최대한 자제해왔다”며 “투자자에게 증설 발표는 그리 반가운 소식이 아닐 것”이라고 말했다.

임근호 기자 eigen@hankyung.com

-

1

삼성전기·삼성SDI 4분기 실적도 '쾌청', 엔터株 JYP, 면세점株 호텔신라 반등 기대

한국 증시의 변동성이 심화되면서 투자자들의 불안이 커지고 있다. 지난달 급락장에서 코스피지수가 지지선으로 여겨졌던 2000선을 한때 내준 데다 삼성전자 등 시가총액 상위 종목들도 출렁이고 있기 때문이다. 하지만 위기...

-

2

[종목+]삼성전기, 깜짝실적에 주가도↑…MLCC로 공매도 극복

삼성전기가 시장 기대치를 훌쩍 뛰어넘는 3분기 실적을 내면서 반등하고 있다. 실적 개선세가 확인되면서 공매도 물량도 청산되고 있다는 분석이다. 1일 오전 11시30분 현재 삼성전기의 주가는 1만원(8.47%) 오른 ...

![[종목+]삼성전기, 깜짝실적에 주가도↑…MLCC로 공매도 극복](https://img.hankyung.com/photo/201811/01.18148961.3.jpg)

-

3

3분기 깜짝 실적을 내놓은 삼성전기가 강세다. 1일 오전 9시6분 현재 삼성전기는 전날보다 6500원(5.51%) 오른 12만4500원에 거래되고 있다. 김지산 키움증권 연구원은 "삼성전기의 3분기 영업이익은 405...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)