미국 경기가 정점을 지났고 성장률 전망치가 올해보다 대폭 낮아질 것이란 예상이 많은데요. 콘퍼런스보드는 상당히 긍정적으로 전망을 했습니다.

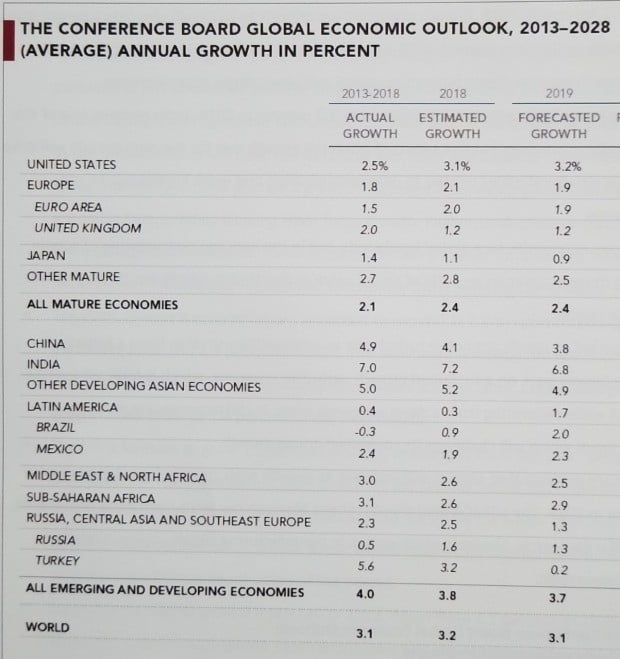

바트 반 아크 수석경제학자는 세계 경기가 올해 3.2%보다 살짝 낮은 3.1% 성장할 것으로 봤고, 미국은 올해보다 성장률이 0.1%포인트 높아져 3.2%에 달할 것으로 내다봤습니다. 몇 개월 뒤 경기가 정점을 찍겠지만, 지금은 더 올라가고 있다는 겁니다.

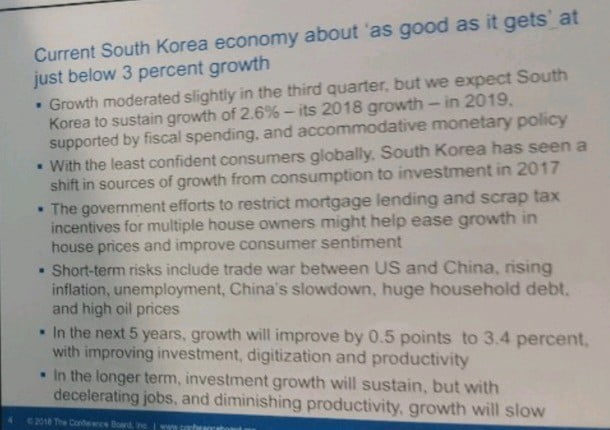

하지만 한국 경제에 대해선 내년 성장률은 2.6%로 올해 2.8%보다 낮췄습니다.

바트 반 아크 수석경제학자의 발표 및 질의응답을 정리합니다.

내년 세계 경제를 정리하면 3가지가 포인트다.

①글로벌 경기는 2019년까지 상당히 좋을 것이다. 상반기 상승세가 유지될 것이고, 현재로서는 다운턴 신호는 보이지 않는다. 2019년 세계 성장률은 3.1%로 올해 3.2%보다 약간 낮아진다.

=각국의 비즈니스 사이클이 정점을 지나 올해보다는 약간씩 느려지지만 괜찮다. 영국은 올해와 같고 브라질 멕시코 등은 올해보다 나아질 것이다. 세계 경기는 성숙기에 접어들었지만 바로 다운턴되지는 않는다. 물론 브렉시트 협상, 무역전쟁 등 잠재적 위험이 커지지 않는다는 가정하에서 그렇다.

=3분기 소비자신뢰지수를 보면 미국과 중국, 아시아 상당수 국가에서 여전히 높은 편이다. 러시아와 한국 일본 등 일부 아시아국, 유럽, 남미에서는 내려가 있다. 몇몇 리스크가 있지만 경제적 성과는 괜찮을 것으로 본다. 2018년에서 약간 완화되고 있는 것 맞다.

=선진국의 경우 미국은 내년 연간 성장률이 3.2%로 올해(3.1%)보다 나아질 것이다. 재정 지출이 여전히 증가하고 있고 기업과 소비자들의 자신감이 높다. 하지만 몇 개월내에 정점을 맞을 것이고 분기별로 보면 내년 하반기에는 전년동기보다 약화될 수 있다. 2.5%수준까지 내려갈 수 있다. 숫자는 4분기 홀리데이시즌 소비에 따라 달라질 수 있다.

=유럽의 경기 확장세는 올해 2.1%에서 내년 1.9% 완화된다. 무역전쟁보다는 세계 경기 침체에 영향을 받을 것이다. 하지만 많은 나라가 잠재성장 수준의 중기 성장률을 달성할 것이다.

=일본은 수출이 약간 줄어들고, 소비세가 도입되면 소비가 줄어들 수 있다. 성장률은 0.9%로 올해 1.1%보다 낮아진다.

=신흥국들의 경우 인플레이션과 강달러, 그리고 미국의 금리 인상 등으로 경기가 악호될 것이다. 브라질과 멕시코는 대선을 치렀기 때문에 올해보다 회복이 이뤄질 것이다.러시아, 터키 등의 경제가 가장 어려울 것이다.

②각국의 경기가 다운턴으로 내려가는 상황에서 리스크가 커지고 있다. 침체 다운턴을 일으킬 트리거가 될 수 있다.

=미국의 통화 긴축 정책과 무역전쟁 등 리스크가 점점 더 커지고 있다. 긴축 정책은 인플레가 갑작스레 높아지지만 않으면 견딜만한 수준이 될 것이다.

미중 무역전쟁은 그동안 거시경제엔 영향이 별로 없었지만 지금부터는 영향을 줄 수 있는 상황이다. 내년에 미국이 중국산 수입품에 모두 25% 관세를 매긴다면 매크로에 영향을 줄 것이다. 다만 미국의 영향은 그리 크지 않고, 중국에게는 위협 요인이 될 수 있다. 중국은 GDP의 3.1%포인트 가량을 미국의 소비에 의존하지만, 미국은 중국에 0.7%포인트 가량을 의존하고 있다. 그게 중국이 더 잃을 게 당연히 많다.이게 침체 트리거가 될 수 있다.

=이게 확산될 수 있다. 유럽으로도 가고 경기에 임팩트를 줄 것이다. 유럽에선 브렉시트와 이탈리아 재정 충돌이 리스크다. 만약 이탈리아가 그리스처럼 된다면 그리스 재정 위기때보나 훨씬 영향이 클 수 있다.

= 중국의 성장률은 3.8%로 올해 4.1%(콘퍼런스 보드는 중국 정부 공식 통계를 믿지 않고 자체 추산함)보다 낮아질 것이다. 무역전쟁뿐 아니라 기업과 국가부채 등도 문제가 될 수 있다. 이게 문제가 되고 침체나 위기 트리거가 될 가능성이 커지고 있다.

③장기적으로 세계 경제에 가장 큰 위협요인은 인력난과 낮아지고 있는 성장률이다.

=세계 생산성을 보면 3분의 2는 투입 노동시간과 기계, 자본 투자 등에서 나오고 나머지 3분의 1이 혁신적 기술, 인재(교육) 등에서 발생한다. 현재 일부에서 기술발전으로 생산성이 높아지고 있지만 느리다. 중기적으로 보면 이런 이유에서 세계 경제 성장은 계속 낮아진다.

Q. 미국의 성장이 이어지는 이유는?

A. 첫번째, 재정 지출이 계속 증가세를 유지하고 있다. 두번째, 아직 인플레이션이 엄청나게 발생하고 있지는 않다. 금리가 단기에 급등하지는 않을 것이다.

Q. 미국 경기의 리스크 요인은?

A. 높은 금리가 리스크가 될 수 있다. 주택시장, 자동차판매 등이 벌써 영향을 받고 있다.

또 수출기업, 특히 제조업이 평상시보다 많은 걸림돌을 경험할 수 있다. 유통업도 온라인 쇼핑 확대로 인해 성장이 훨씬 느려질 것이다. 반면 운송, 물류산업, 창고산업 등에서 성장이 있을 것이다.

인력난도 문제다. 높은 임금 상승이 나타나고 있다. 통상 저임금 업종에서도 다 오르고 있다. 아마도 이민 제한의 효과+ 최저임금 인상의 효과가 있는 것으로 본다.

Q. 미국 중간선거의 경제에 대한 영향은?

A. 의회의 권력 분점 상황이다. 인프라 투자는 민주당도 원하므로 통과될 수 있다. 하지만 재정 지출을 계속하는 것, 추가 감세 등은 어려울 것이다. 정책 변화가 쉽지않다. 소위 '그리드락'이지만, 아무 것도 일어나지 않는 다는 말은 아니다. 미국 연방 차원에서는 변화가 없지만 주 차원에서는 정권이 교체된 곳이 많다. 주 차원에서는 경제 정책이 달라질 수 있다.

A. 고용, 성장 등의 지표가 18년래 가장 높은 상황이다. 그리고 아직 성장이 아직 끝날 것이란 사인은 없다. 블랙프라이데이 등 연말 쇼핑철에 소비가 작년보다 11% 성장할 것으로 기대되고 있다.

Q. 미국외에는 남미가 유일하게 성장하는 지역?

A. 남미는 더 성장할 것이다. 브라질은 대선 이후의 불확실성이 사라지고 좀 더 친기업적 정권이 등장했다. 브라질에서는 페미시즘이 긍정적으로 바뀌고 있다. 전망이 더 좋아지고 있는데, 정책이 바뀔 것이라는 희망이 있다. 물론 정책화되지 않으면 이같은 낙관주의는 금방 사라질수도 있다.

멕시코는 미국과 연계되어 있다. 아직도 나프타 밸류체인은 망가지지 않았다. 그래서 미국 경기가 좋으면 괜찮을 것이다. 다만 멕시코는 재정 이슈가 챌린지가 될 수 있다.

Q. 관세전쟁으로 밸류체인이 중국에서 밖으로의 이동하고 있는가.

A. 연구중이다. 관세가 부과되고 정치적 불확실성이 커지면 두가지가 대안인데 하나는 소싱이고 두번째는 리로케이션이다. 소싱은 그냥 다른 곳에서 비슷한 품질의 물건을 사는 것이고, 리로케이션은 아예 생산공장 자체를 옮기는 것이다.

소싱은 쉽지만 리로케이션 무브는 훨씬 느린 결정이다. 중국산 물건에 대한 관세를 때리면서 중국내 제조업체들이 베트남, 태국, 한국 등으로 옮길 수 있다고 본다. 하지만 지금으로선 여전히 불확실성이 있다. 미중 양국 관계가 어떻게될 지도 모르고, 지금은 그냥 계속 지켜보는(wait & see) 상황으로 보면 된다.

Q. 유가는 어떻게 예상하는가.

A. 60~80달러대를 유지할 것으로 본다. 100달러가 넘는다는 얘기도 있었지만 그렇다면 미국에서 산유량이 쏟아질 것이다. 50달러대로 갈 수도 있지만 감산 등으로 다시 60달러대로 복귀할 가능성이 크다.

Q. 한국 경제를 어떻게 보는가

A. 한국의 성장률은 내년 2.6%로 올해 2.8%보다 낮아질 것으로 관측한다. 세계적으로도 소비자신뢰지수가 가장 낮다. 하지만 한국은 성장동력을 소비에서 얻으려던 정책을 투자에서 얻으려고 바꾸고 있다. 집값을 잡으려는 정책도 소비에 긍정적일 수 있다. 미중 무역전쟁과 북한 문제, 물가 상승과 실업 문제 등이 위기 요인이다.