"제로페이, 소비자 유인 없어…소득공제 혜택 더 줘야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

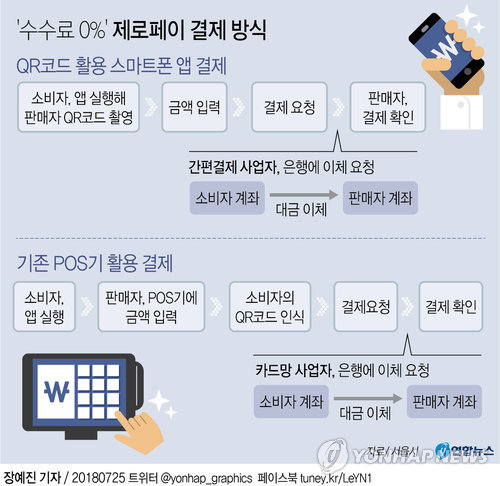

'제로페이'(소상공인 간편결제) 활성화를 위해 영세·중소가맹점에서 사용한 경우에는 결제 총액이 소득의 25%에 못 미쳐도 소득공제 혜택을 줘야 한다는 제언이 나왔다.

18일 한국금융연구원의 금융브리프에 실린 '제로페이를 활용한 가맹점 결제수수료 부담 완화'에서는 소비자나 공급자 입장에서 제로페이를 택할 유인이 부족하므로 정부가 소득공제 최소 사용액 규정을 완화하는 등 파격적인 지원책을 내놔야 한다고 지적했다.

우선 소비자 입장에서 신용카드 대신 제로페이를 사용할 특별한 이유가 없다.

제로페이는 소상공인 입장에서는 수수료가 낮다는 것이 장점이지만, 소비자 관점에는 장점이 못 된다.

이미 신용카드로 결제할 때도 소비자가 수수료를 부담하지 않기 때문이다.

또 신용카드를 이용하면 추가비용 없이 1달 이상 지연결제를 할 수 있고 경우에 따라 무이자 할부도 가능하다.

다양한 할인과 포인트 적립도 받을 수 있다.

제로페이의 경우 현재 정부가 포인트 적립이나 쿠폰 제공 등을 고려하고 있지만, 연회비나 수수료 수입 없이 공급업체가 이 같은 서비스를 내놓을지는 미지수다.

간편결제 사업자와 은행 등 공급업체가 수수료 수입 없이 비용을 감당해야 하는 구조도 문제점이다.

제로페이를 이용해도 계좌이체는 필요하고 거래에 결함이 없는지 확인하는 작업과 거래 기록 보관 등이 필요하다.

여기에 드는 비용을 현재는 은행 등이 감당하게 될 전망이다.

연태훈 금융연구원 선임연구위원은 "이 같은 구조가 장기적으로 지속 가능할지, 핀테크 생태계에 부정적인 영향을 미치지는 않을지 추가적인 고민이 필요하다"고 지적했다.

결국 필요한 것은 정부의 역할이다.

지금까지 나온 대책에 따르면 제로페이 이용 시 40%의 소득공제를 받을 수 있다.

다만 소득의 25% 이상을 결제해야 공제 혜택이 돌아간다.

연 선임연구위원은 영세·중소가맹점에서 제로페이로 결제한 경우 이 같은 최소 사용금액을 없애고, 사용액 전체에 대해 일정 비율을 세액 공제하는 방안을 고려해야 한다고 주장했다.

소득이 낮은 가구는 세액공제가 큰 혜택이 되지 않으므로 차라리 공제액을 전통시장 상품권으로 지급하는 방안도 제시됐다.

연 선임연구위원은 "참여기업이 공익적 차원에서 손실을 감내하는 방식은 장기적으로 지속할 수 있지 않다"며 "결국 정부의 광범위한 지원이 필요할 것"이라고 덧붙였다.

-

1

[사설] 첫 단추부터 잘못 끼운 '제로페이', 지금이라도 중단해야

금융권이 ‘소상공인 간편결제(제로페이)’ 사업에 휘말려 홍역을 앓고 있다. 소상공인들의 신용카드 수수료를 없애주겠다는 취지로 추진되는 사업이지만 부작용이 속출하고 있다. 정부와 서울시는 18개 ...

-

2

서울시가 동주민센터 직원들까지 동원해 제로페이 가맹점 확보에 나서는 것 자체가 제로페이가 ‘관제페이’라는 방증이라는 지적이 나오고 있다. 서울시가 다음달 시범사업 시행이라는 시간표에 쫓긴 나머지...

-

3

"제로페이 가맹점 빨리 늘려라"…구청·洞직원 닦달하는 서울시

서울시가 ‘제로페이’(서울페이) 가맹점 확보를 위해 이 업무와 관련 없는 주민센터(행정복지센터) 공무원까지 일제히 동원하면서 논란이 가중되고 있다. 박원순 서울시장의 공약을 다음달 말부터 시행하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)