답답한 박스권 증시…4분기 실적株 '귀한 몸'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3개월 전보다 7.2% 줄어들어

호실적 종목 드물어…매수 몰릴 듯

게임빌·한국카본·SK디앤디 등

4분기와 내년 실적 전망 밝아

귀해지는 실적 개선 종목

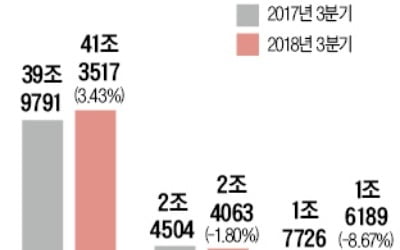

18일 금융정보업체 에프앤가이드에 따르면 3개 이상 증권사가 실적 전망치를 내놓은 209개 국내 상장사의 4분기 영업이익은 46조2454억원으로 지난해 4분기보다 19.2% 늘어날 것으로 전망된다. 하지만 3개월 전과 1개월 전 전망치와 비교해선 7.2%와 4.2% 감소한 것이다. 김광현 유안타증권 연구원은 “지난 3분기 ‘어닝 서프라이즈’ 종목은 전체의 35.5%에 그치면서 4분기와 내년 전망치 하향 조정 속도가 빨라지고 있다”고 말했다.

무역분쟁과 업황 둔화 등에 실적 전망이 상향 조정되는 종목은 점점 귀해지고 있다. 삼성전자도 4분기 영업이익 전망치가 16조2582억원으로 한 달 전보다 2.8% 줄었다. 내년 영업이익 전망치는 60조6462억원으로 한 달 전(64조920억원)보다 6.0% 감소했다.

4분기 ‘실적 턴어라운드’ 종목으로는 게임빌이 첫손에 꼽힌다. 4분기에 영업이익 32억원을 낼 것으로 전망된다. 그러면 2016년 4분기부터 시작된 8분기 연속 영업손실 행진에 마침표를 찍는다. 내년 영업이익 전망치도 한 달 전 18억원에서 현재 64억원으로 255.6% 증가했다. 지난달 일본에서 출시한 새 게임 ‘탈리온’이 양호한 성과를 내고 있고, 지분법 이익으로 잡히는 자회사 컴투스도 신작 출시를 앞두고 있기 때문이다. 다만 일본과 동남아시아 시장에서 신작 게임 성과가 지속돼야 한다는 가정이 따라 붙는다.

한국카본도 4분기 영업이익 전망이 한 달 사이 2억원에서 13억원으로 늘었다. 내년 영업이익 전망도 124억원에서 143억원으로 조정됐다. 조홍근 신한금융투자 연구원은 “국내 조선사들의 일감이 늘면서 액화천연가스(LNG) 운반선용 보랭재를 공급하는 한국카본도 수주가 늘고 있다”며 “이미 수주잔액이 3535억원에 달해 내년 실적 개선이 확실시된다”고 설명했다.

SK디앤디와 파트론도 한 달 사이 4분기 영업이익 전망치가 60% 이상 높아졌다. 4분기 영업이익 전망치가 25.5% 높아진 삼성SDI는 내년 영업이익 전망도 1조345억원으로 한 달 사이 19.0% 늘었다.

LG디스플레이는 여전히 실적 불확실성이 높다는 지적이다. 4분기 영업이익 전망은 한 달 전 160억원 적자에서 966억원 흑자로 돌아섰다. 하지만 같은 기간 내년 영업이익 전망은 750억원에서 64억원으로 대폭 깎였다. 이순학 한화투자증권 연구원은 “일시적인 패널 가격 상승에 3분기에 이어 4분기에도 소폭 흑자를 낼 것으로 보이지만 이익 개선이 내년까지 이어지긴 힘들 것”이라고 말했다.

OCI는 태양광 업황, LG하우시스는 부동산 업황 부진에 4분기 영업이익 전망이 64.7%와 46.0% 깎였다. 내년 영업이익 전망도 각각 21.5%와 29.1% 하향됐다. 잇단 수주 소식을 발표하며 주가가 상승한 조선업체들도 4분기와 내년 전망치가 낮아지고 있다. 구조조정 비용, 후판 가격 인상 등이 반영되면서다. 수주가 늘어나고 있어 장기적으로 실적이 회복세에 들어섰다는 진단이 있는 반면 추세적인 반등을 기대하기 어렵다는 신중론도 나온다. 정동익 KB증권 연구원은 “매출 급감에 따른 더 큰 손실을 막기 위한 저가 수주일 가능성이 있다”며 “수익성에 대한 우려는 여전하다”고 말했다.

임근호 기자 eigen@hankyung.com

-

1

한국 자동차산업을 떠받치고 있는 부품회사들이 속절없이 무너지고 있다. 완성차업체의 판매 부진 여파로 수익성이 사상 최악 수준으로 떨어진 데다 매출마저 줄어 성장엔진이 꺼지는 모습이다. 주식시장에 상장된 차 부품사 절...

-

2

미래에셋대우, 3분기 부진한 실적…목표가 하향-이베스트

이베스트투자증권은 16일 미래에셋대우의 3분기 실적이 주요 지표 부진으로 기대치에 못 미쳤다고 분석했다. 투자의견은 매수를 유지했으나 목표주가는 기존 1만2000원에서 9000원으로 내려잡았다. 박혜진 이베스트투자증...

-

3

코스닥시장 상장사들의 수익성이 떨어지면서 올 3분기 전체 매출은 늘었지만 영업이익·순이익 등이 작년보다 줄었다. 주요 제약·바이오주와 정보기술(IT) 업종이 부진했던 데 따른 결과라는 분석이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)