카드 수수료 인하에 웃는 편의점株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

본사 지원비용 절감…이익 늘 듯

최저임금 인상 악재 이미 반영

"1인 가구 증가 트렌드는 계속"

내년 실적개선 땐 주가 힘 받을 듯

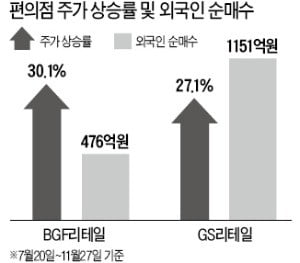

편의점주의 이날 오름세는 전날 발표된 ‘카드 수수료 개편 방안’이 긍정적으로 작용한 데 따른 것이란 분석이다. 신용카드 수수료 인하가 편의점 본사 수익성 개선에 도움이 될 것이란 전망도 나온다.

연매출 5억~10억원인 가맹점의 평균 신용카드 수수료율은 현행 2.05%에서 1.40%로 낮아진다. 편의점 본사는 가맹점주들에게 평균 35% 수준의 카드 수수료를 지원하고 있어 이 방안이 시행되면 편의점 본사의 비용도 절감될 것이라는 논리다. 주영훈 유진투자증권 연구원은 “편의점 두 곳이 연매출 5억~10억원인 점포를 각각 7000개 보유하고 있다고 가정하면, 이들의 영업이익은 연간 64억원씩 증가할 수 있다”고 설명했다.

증권업계에서는 BGF리테일과 GS리테일의 내년 실적이 올해보다 개선될 것이란 전망이 나오고 있다. 남성현 한화투자증권 연구원은 “BGF리테일은 내년에 가맹점주에 지급하는 상생지원금 부담이 완화되고 간편식품 부문 실적도 개선될 것”이라고 설명했다.

금융정보업체 에프앤가이드에 따르면 GS리테일의 내년 영업이익 컨센서스(증권사 전망치 평균)는 2168억원으로 올해(1899억원)보다 14.2% 증가할 전망이다. BGF리테일의 내년 영업이익 컨센서스는 올해보다 9.9% 많은 2090억원이다.

‘1인 가구 증가’라는 트렌드 확산으로 편의점산업이 중·장기적으로 성장 추세를 이어갈 것이란 분석도 나온다.

이에 따라 한화투자증권은 BGF리테일과 GS리테일의 목표주가를 최근 올려잡았다. BGF리테일 목표주가는 19만5000원에서 21만5000원으로, GS리테일은 4만2000원에서 4만5000원으로 조정했다. 신영증권은 GS리테일의 투자의견을 ‘중립’에서 ‘매수’로 바꿨다.

노유정 기자 yjroh@hankyung.com

ADVERTISEMENT

-

1

정부가 카드수수료 개편 방안을 발표한 가운데 혜택이 많은 '알짜카드'의 신규 발급 중단이 예고되고 있다. 각 카드사들은 하반기 들어 잇따라 알짜 카드 판매를 중단했고 이 같은 흐름이 앞으로도 이어질 전...

-

2

[초점]카드수수료 인하 vs 최저임금 인상, 편의점株 웃었다

내년 최저임금 인상에 고민하던 편의점주가 다시금 미소를 짓고 있다. 정부가 발표한 카드수수료 개편방안으로 상당부분 비용을 절감할 수 있게 됐기 때문이다.27일 오전 10시14분 현재 편의점 GS24를 운영하는 GS리...

![[초점]카드수수료 인하 vs 최저임금 인상, 편의점株 웃었다](https://img.hankyung.com/photo/201811/ZA.18338369.3.jpg)

-

3

BGF리테일이 내년 실적 개선 기대감에 상승세다.26일 오전 9시 18분 현재 유가증권시장에서 BGF리테일은 전날보다 6000원(3.28%) 상승한 18만9000원에 거래되고 있다.남성현 한화투자증권 연구원은 "4분...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)