"카드·캐피탈 통한 가계대출증가율 10%…저축은행보다 높아"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카드론이나 캐피탈 대출과 같은 여신전문금융업체를 통한 가계대출이 여타 업권과 비교했을 때 가장 빠른 속도로 증가하고 있다.

2일 한국금융연구원 금융브리프에 실린 '최근 권역별 가계대출 증가율의 특징과 시사점'에 따르면 올해 3분기 말 기준 여신전문 권역의 가계대출 증가율이 10%로 두 자릿수를 유지했다.

제1금융권으로 분류되는 은행의 가계부채 증가율은 7.8%였고 보험과 상호금융의 증가율도 각각 5.3%, 2.1%에 그쳤다.

과거 가계부채 뇌관으로 꼽히던 저축은행의 경우 가계부채 증가율은 9.5%로 한 자릿수에 그쳤다.

여신전문금융 권역 가계대출 증가율은 2015년만 하더라도 타 권역 대비 가장 낮은 축에 들었지만, 주택담보대출 억제를 골자로 한 각종 규제 속에 타 권역의 가계대출 증가세가 감소하면서 위치가 뒤바뀌었다.

차주 특성을 살펴보면 최근 3년 동안 중·고소득 차주의 신용대출이 많이 늘어난 것으로 나타났다.

지난해 여신전문 권역 신용대출 증가율이 가장 높은 소득분위는 고소득층에 가까운 소득 4분위(28.7%)였다.

소득 5분위의 경우에도 신용대출 증가율이 22.8%에 달했다.

반면 소득 1분위와 2분위의 신용대출은 각각 9.0%, 12.6% 늘어나는 데 그쳤다.

이 같은 추세는 2016년부터 현재까지 최근 3년 동안 두드러졌다.

통상 신용이 낮거나 소득이 적은 차주가 은행 대신 제2금융권에 해당하는 여신전문업체에서 돈을 융통한다는 인식이 있었지만, 최근 3년 새 뒤집힌 것이다.

차주 가운데 중·고신용자의 비중이 늘어나면서 저신용자의 금융 접근성이 낮아지리라는 지적도 나온다.

박춘성 금융연구원 연구위원은 이와 관련해 "신용대출이 중·고소득층으로 확대되면서 저소득층의 금융 접근성이 저하할 우려를 낳을 수 있다"고 지적했다.

-

1

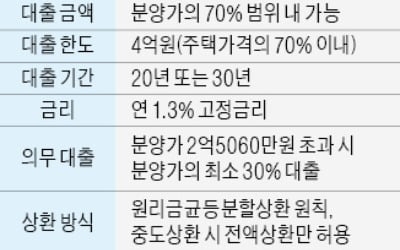

분양가 2억5060만원 넘으면 되팔 때 시세차익 일부 환수

정부가 수익공유형모기지를 통해 신혼희망타운의 수익을 일정 부분 환수키로 함에 따라 ‘로또청약’ 논란이 수그러들 전망이다. 그러나 여전히 1억원 이상의 시세차익을 기대할 수 있어 청약 경쟁이 치열...

-

2

금융당국·금융권 점검회의…"내년 2월부터 제2금융 DSR 순차도입" 가계빚 문제가 금리가 높은 제2금융권, 규제가 덜한 기타대출에서 급증하는 '풍선효과'를 낳고 있다. 경기 침...

-

3

금리 오른다는데…숙박음식점업 비은행 대출, 3년새 2배로

은행 대출 증가 속도보다 빨라…"대출 질 나쁘고 위험도 높아" 숙박·음식점업의 대출이 고금리인 제2금융권 위주로 빠르게 늘어나고 있다. 금리가 오르고 경기가 꺾일 것으로 전망되는 가운데 자영...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)