종부세 세부담상한 9·13보다 완화…조정지역 2주택자 300→200%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

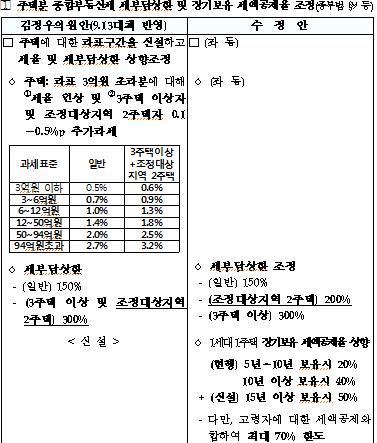

서울 등 조정대상지역의 2주택 보유자에 대한 종합부동산세 세부담 상한이 9·13대책 당시 300%에서 200%로 완화된다.

1세대 1주택 보유자에 대해선 보유 기간이 15년 이상이면 세액을 50% 공제해주되, 공제율 상한은 고령자 세액공제까지 합쳐 70%로 유지한다.

종부세법 개정안은 정부가 발표한 9·13 부동산 대책의 내용을 담아 민주당이 당론으로 발의한 개정안을 대부분 유지했다.

3주택 이상 보유자와 조정대상지역 2주택 이상 보유자의 종부세율은 1주택자나 조정대상지역 외 2주택 이상 보유자보다 0.1∼0.5%포인트 추가과세해 현행보다 세율을 0.1∼1.2%포인트 인상한다.

이에 따라 과표 94억원 초과 구간의 세율은 참여정부 당시 최고세율(3.0%)을 넘어서는 3.2%까지 뛴다.

다주택자 추가 과세 대상이 되는 조정대상지역으로는 현재 서울 전 지역, 세종, 경기(과천, 성남, 하남, 고양 광명 등), 부산(해운대, 연제, 동래 등), 대구 수성 등 43곳이 지정돼 있다.

종부세 세부담 상한은 9·13대책에 비해 일부 완화됐다.

조정대상지역 2주택자에 대한 상한이 300%(9·13대책)에서 200%로 하향조정된 것이다.

그러나 3주택 이상자에 대해서는 300%로 강화하는 안이 유지됐다.

1세대 1주택자에 대한 종부세 장기보유 세액공제는 기존에는 5∼10년 20%, 10년 이상 40% 등 2개 구간만 있었지만 국회심의과정에서 15년 이상 50% 구간이 추가됐다.

다만, 만 60∼65세 10%, 65∼70세 20%, 70세 이상 30%를 적용하는 고령자 세액공제와 중복으로 적용될 경우 공제 상한율은 70%로 유지된다.

70세 이상이 15년 이상을 보유하더라도 70%까지만 공제되는 것이다.

소득세법 개정안에 따르면 임대주택 사업자로 등록한 경우 주택임대소득 분리과세 시 적용하는 필요경비율이 70%에서 60%로 축소됐다.

임대주택 사업자 미등록자는 필요경비율 50%를 적용받는다.

장기일반민간임대주택 등에 대한 양도소득세 장기보유 특별공제율은 8년 이상 임대시 50%, 10년 이상 임대시 70%를 적용하기로 했다.

기존에는 8년 임대시 70%를 일괄적용할 예정이었다.

수도권 조정대상지역에 2주택을 소유한 1세대가 공시가격 합계 6억원 이하인 2주택 중 1주택을 양도하고 농어촌주택이나 고향 주택을 취득할 경우 양도소득세 중과세율 적용을 배제하고, 장기보유특별공제도 허용한다.

/연합뉴스

-

1

자유한국당 다수 의원들 반대표 던져 다주택자의 과세를 강화하는 종합부동산세법(종부세법) 개정안이 국회 본회의를 통과했다. 국회는 8일 본회의를 열어 종부세 개정안을 표결에 부쳐 재석 의원 213명 가운데 찬성 131...

-

2

야 3당 반발…잠시 후 본회의서 예산안과 함께 처리 국회 법제사법위원회는 8일 새벽 전체회의를 열어 예산부수법안인 세법 개정안 4건을 의결했다. 이날 법사위가 처리한 예산부수법안은 종합부동산세법, 법인세...

-

3

종부세법, 9·13대책 큰 틀 유지…2주택 세부담 상한 낮춰

1세대 1주택자 15년 이상 주택 보유시 50% 세액공제 조특법·법인세법·부가세법 등 세입예산 부수법안 7일 처리 전망 더불어민주당과 자유한국당이 2019년도 예산안을 처리하기로 합의한 7일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)