대출 막히자…아파트 잔금 '변종 私금융' 기승

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주택담보대출 규제 '후폭풍'

은행보다 두 배 이상 고금리

3억 빌리면 月200만원 이상

강남권선 P2P 방식 사채도

"정부 규제가 사금융으로 내몰아"

“내 집에 내가 월세 들어가 살아요”

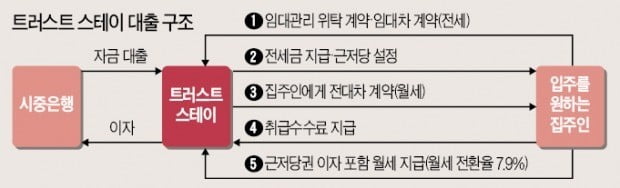

이 서비스는 새 단지에 실거주하고 싶지만 잔금이 부족한 집주인이 대상이다. 집을 ‘반전세’ 매물로 바꿔 보증금으로 잔금을 마련하고 자기 명의의 집에 임차인으로 들어가 살게 하는 것이 골자다. 집주인이 서비스를 의뢰하면 트러스트스테이와 임대관리위탁·전세 임대차 계약을 맺는다. 이때 트러스트스테이가 집주인에게 전세보증금조로 주택 잔금 일부를 내준다. 그리고 양측이 전대차 월세 계약을 맺는다. 집주인이 트러스트부동산에 전세를 내준 집을 도로 월세로 빌려 살게 되는 셈이다.

트러스트스테이는 집주인에게 내준 전세 보증금만큼 근저당을 설정하고, 월세와 함께 임대보증금의 약 2%를 취급수수료로 받는다. 사실상 제3자를 이용한 우회적 주택담보대출이지만 엄밀히 대출로 분류되지 않는다. ‘임대차는 임차인 자신의 소유물에 대해서도 성립한다’는 법 조항을 이용한 주택임대관리 상품이라서다. 트러스트스테이 관계자는 “이용을 문의하는 사람에겐 사실상 대출을 받는 것이라 설명하고 있다”며 “월세가 시중 가격보단 비싸지만 대부업체 등 사금융 이자율보다 낮기 때문에 헬리오시티 등에서 집주인들 문의가 여럿 왔고, 이 중 일부는 이미 계약을 결정했다”고 말했다.

압구정·반포·대치 등 서울 강남권 부동산시장에선 P2P(개인 간 금융) 방식 사채도 기승을 부리고 있다. 자체 회원 자금을 십시일반 모아 다른 개인에게 빌려주는 식이다. 대치동 P공인 대표는 “최근 복수의 P2P 업체 종업원이 강남권 중개업소에 자체 대출 상품 관련 안내문을 배포하고 상품 설명을 하러 돌아다녔다”며 “전세와 주택매입 자금이 급한 이들을 상대로 금리 연 10%, 취급수수료 1%를 적용해 돈을 빌려주겠다는 내용”이라고 말했다. 한 시중은행 프라이빗뱅커(PB)는 “P2P업체 관계자가 대출이 필요한 고객을 소개해 달라며 다짜고짜 연락해와 곤란한 적이 여러 번 있었다”고 전했다. 강남권 재건축 조합 일부도 20억~50억원 규모의 P2P 대출 제의를 받은 것으로 알려졌다.

집주인이 P2P 대출을 받으면 집을 담보로 잡힌다. 이때 이자는 연 9~15% 수준으로 시중은행 주택담보대출(3.5~4.8%선)보다 높다. 이자를 90일간 갚지 못하는 등 원리금을 상환하기 힘들어지면 담보주택이 부동산 부실채권(NPL)으로 넘어가 자산관리회사, 채권전문업체 등에 매각될 수 있다. 반포동 H공인 관계자는 “이주를 앞둔 일부 재건축 단지의 경우 대출이 막혀 전세자금 등을 마련하기 힘들고, 조합원 양도 금지 조치를 적용받아 집을 팔지도 못해 이도저도 못하는 처지인 조합원이 있다”며 “이런 경우 울며 겨자 먹기로 P2P 등 사금융 대출을 알아본다”고 말했다.

정부는 아직 관망하는 단계다. 금융위원회 관계자는 “트러스트스테이 등은 기존 사금융과는 다른 새로운 형식의 대출 상품인 것으로 보인다”며 “주의 깊게 들여다볼 것”이라고 말했다.

선한결 기자 always@hankyung.com

-

1

서울 서초구 잠원동 ‘신반포4차’(사진)가 약 1년 만에 ‘클린 재건축’을 모토로 재건축 집행부를 재구성했다. 지난 1일 열린 서초구 잠원동 ‘신반포4차&rsqu...

-

2

"내 집에 내가 월세 들어가 살아요"…대출 막히자 등장한 변종 서비스

최근 잇따라 강화된 주택담보대출 규제의 여파로 서울 강남권 등에서 변종 대출 서비스가 속출하고 있다. 당장 아파트 입주·이주를 앞두고 추가 대출을 받을 수 없어 잔금을 납부하기 어려워진 이들이 겨냥한 중...

-

3

[얼마집] 강남 '개포1단지' 재건축서 수억 뒷돈 챙긴 브로커 구속

서울 강남구 최대 규모 재건축 단지인 ‘개포주공1단지’ 재건축 사업에 관여해 수억원대 뒷돈을 챙긴 브로커가 경찰에 구속됐다.서울 강남경찰서는 지난 7일 뇌물수수 등 혐의로 재건축 사업 브로커 A...

![[얼마집] 강남 '개포1단지' 재건축서 수억 뒷돈 챙긴 브로커 구속](https://img.hankyung.com/photo/201812/AB.18450737.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)