삼성전자 4만원대 '위태'…주가 바닥인가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"내년 1분기 영업익 추정치 9.6%↓"

5개 증권사, 목표 주가 내려

"실적 악화 감안해도 낙폭 과대

지금이 매수 적기" 분석도

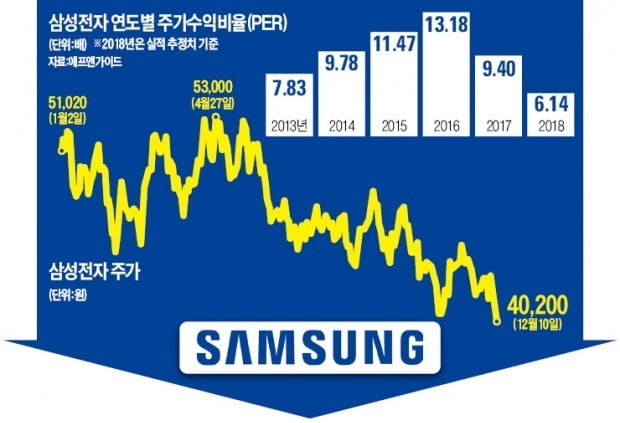

10일 삼성전자는 유가증권시장에서 750원(1.83%) 하락한 4만200원에 마감했다. 장중 한때 4만원까지 하락하며 2017년 3월5일 이후 최저가를 기록했다. 액면분할(올해 5월4일) 이전 주가로 보면 200만원까지 떨어진 셈이다. 삼성전자와 SK하이닉스(-1.95%) 등 대형주의 동반 하락에 이날 코스피지수는 21.97포인트(1.06%) 떨어진 2053.79에 장을 마쳤다.

금융정보업체 에프앤가이드에 따르면 삼성전자의 내년 1분기 영업이익 추정치는 14조1350억원으로 올해 1분기보다 9.6% 줄어들 것으로 예상된다.

어두운 전망이 주가를 짓누르고 있지만 이럴 때일수록 투자 기회를 잡아야 한다는 의견도 제기된다. 최웅필 KB자산운용 밸류운용본부장은 “반도체 업황 악화는 모두가 아는 사실이고 우려는 충분히 반영됐다”며 “내년 실적 감소폭이 시장 예상보다 크지 않으면 주가가 급반등할 가능성이 있다”고 말했다.

내년 반도체 上低下高

반도체 시장은 그동안 가격이 상승하면 공급이 늘어나고 이후 재고가 쌓이면서 가격이 하락하는 흐름을 반복해왔다. 모건스탠리, UBS 등 글로벌 투자은행(IB)은 작년 초부터 ‘반도체 업황이 정점을 찍었다’는 경고를 내놨다. 하지만 최근 증권가에선 과거와 다른 흐름이 나타날 것이란 의견이 나오고 있다. 데이터센터 등 과거에 없던 반도체 수요가 생긴 데다 5세대(5G) 이동통신 상용화로 모바일 D램 시장이 다시 반등할 것이란 이유에서다. 삼성전자가 높은 점유율을 바탕으로 반도체 설비투자를 줄이고 있어 수급이 빠르게 안정될 것이란 분석도 나온다.

최만수 기자 bebop@hankyung.com

-

1

삼성, 中 톈진 배터리·MLCC 공장에 24억 달러 투자

삼성그룹이 모두 24억 달러(약 2조7천억원)를 투자해 중국 톈진(天津)에 배터리와 자동차 전장용 적층세라믹콘덴서(MLCC) 공장을 짓는다고 중국 신화통신이 10일 보도했다. 신화통신이 톈진 시 당국을 인용해 보도한...

-

2

삼성전자가 10일 중국 베이징에서 ‘피어싱 디스플레이’를 적용한 첫 스마트폰 갤럭시A8s를 공개했다.중가폰인 이 제품은 삼성전자의 6.39인치 ‘인피니티 O(오)’ 디스플레...

-

3

‘숫자 32를 2진수로 변환한다. 이 숫자를 역순으로 배열한다. 그렇게 나온 숫자를 다시 10진수로 변환한다. 답은 무엇인가.’ 10일 서울 역삼동 멀티캠퍼스 교육센터에서 열린 ‘삼성...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)