P2P대출 정보공시 강화…"다른 곳서 판매시 위험성 고지해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융당국, P2P대출 가이드라인 개정…금융사 P2P 투자도 허용 추진

P2P대출업체가 카카오페이나 삼성페이 등 다른 플랫폼을 통해 P2P상품을 광고·판매할 경우 상품의 위험성을 충분히 고지해야 할 의무가 생긴다.

금융위원회와 금융감독원은 이런 내용 등을 담은 P2P대출 가이드라인 개정안을 내년부터 시행한다고 11일 밝혔다.

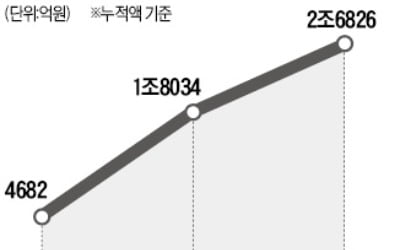

핀테크 혁신의 주요 분야 중 하나로 거론되는 P2P대출은 9월말 현재 업체수 205개사, 누적대출액 약 4조3천억원을 기록할 만큼 급성장했지만 연체율 급등과 사기·횡령 사고 등으로 몸살을 앓아왔다.

우선 P2P업체에 대해 공시 의무를 대폭 강화하기로 했다.

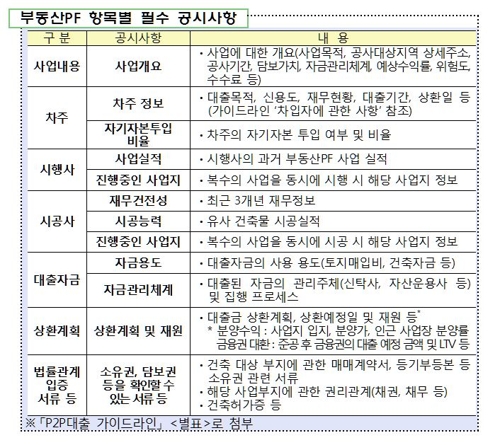

기존에 PF(프로젝트 파이낸싱)대출은 공사진행 상황과 차주의 자기자본 투입, 대출금 사용내역 정도만 공시하면 됐지만 앞으로는 PF사업 전반과 차주·시행사·시공사의 재무·실적 정보, 대출금 용도 등을 알려야 한다.

부동산 물건 존부(존재 여부)나 담보권 설정 여부 등 주요사항에 대해선 외부 전문가의 검토 내용을 공시해야 한다.

PF 등 부동산 P2P대출 상품은 판매 전 2일(48시간) 이상 공시해 투자 전에 심사숙고할 수 있는 시간을 제공해야 한다.

일부 업체들이 연체율을 산정할 때 분모에 총누적대출잔액을 입력했으나 앞으로는 현재 총대출잔액으로 바꿔야 한다.

분모를 총누적대출잔액으로 설정하면 모수가 커져 연체율이 낮아지는 착시 효과가 난다.

P2P업체가 다른 플랫폼을 통해 P2P상품을 광고·판매하는 경우에 투자자에 대해 충분한 정보를 제공하도록 하는 의무도 부과했다.

해당 상품이 P2P대출상품인 점, 투자계약은 P2P업체와 진행된다는 점, P2P대출 상품은 위험성이 있다는 점, P2P업체의 사업정보 등을 확인할 수 있는 방법 등을 고지해야 한다.

이는 카카오페이나 삼성페이 등 모바일결제플랫폼에서 P2P대출 상품이 판매되는 데 대한 투자자 보호장치를 강화하는 것으로 풀이된다.

단기조달을 통해 장기운용하는 만기불일치 자금운용을 원천 금지한다는 의미다.

대출상환금은 투자금처럼 연계대부업자의 고유재산과 분리해 보관하고 P2P업체 부도·청산 등에 대비한 지침을 만들어 투자자 자금 보호 강도도 높이기로 했다.

외부 전문기관을 통해 개인정보 등 보안 관리체계를 점검하고 P2P업체 직원을 P2P대출이 제한되는 이해 상충 범위에 포함하기로 했다.

국회에서는 P2P대출을 법제화하는 방안이 논의되고 있다.

금융당국은 P2P대출 시장을 대부업이나 자본시장과 다른 별도의 법률을 제정해 통제할 필요가 있다고 보고 있다.

금융당국은 법제화 이후 인허가 등록 때 P2P업체의 그간 가이드라인 준수 여부 등을 반영할 계획이다.

금융사의 P2P 투자도 허용한다는 입장이다.

이 경우 여신전문금융사나 저축은행이 P2P 대출에 투자자로 참여하는 것이 가능해진다.

금융위 권대영 금융혁신기획단장은 "P2P대출을 핀테크 산업으로 육성하고자 법제화를 적극 추진할 것"이라면서 "다만 법제화까지는 일정 시간이 소요되는 측면을 감안해 투자자 보호제도를 강화하는 내용으로 가이드라인을 개정했다"고 말했다.

당국은 입법을 최대한 빠르게 지원해 가급적 내년 3월까지 법제화를 하겠다는 입장이다.

업계에서는 이 같은 속도전을 두고 우려 목소리가 나온다.

충분한 협의를 거치지 않은 채 가이드라인 개정안 대로 P2P 관련법이 만들어질 수 있다는 것이다.

한 업계 관계자는 "강제성만 없을 뿐 개정안에 담긴 부동산 PF 공시 의무 강화방안이 이미 법이나 다름없다"며 "이대로 법제화가 이뤄질 것으로 보인다"고 말했다.

가이드라인 추가 개정이 필요하다는 의견도 있다.

인터넷기업협회 산하 디지털금융협의회 운영위원장인 김성준 렌딧 대표는 "소비자 보호를 위해 저축은행, 여신전문업체 등과 같이 대출 자산 건전성 규제가 이뤄져야 한다"고 말했다.

김 대표는 금융기관이 투자자로 참여하면 업계 내부통제 수준을 끌어올릴 수 있다면서 "전문 금융기관이 P2P금융에 투자자로 참여할 수 있도록 해야 할 것"이라고 덧붙였다.

/연합뉴스

-

1

금융당국, P2P대출 법제화 추진…핀테크 산업으로 육성

금융당국이 규제 사각지대에 놓인 P2P대출의 법제화를 추진한다. 명확한 법적 근거를 통해 핀테크 산업으로 건전하게 육성하겠다는 방침이다. 11일 금융위원회와 금융감독원은 'P2P대출 가이드라인 개정 방안 및 ...

-

2

금융감독원이 개인 간(P2P) 금융거래 연계대부업체 178개사 중 20곳을 사기·횡령 혐의로 검찰에 수사의뢰하거나 경찰에 수사정보를 제공했다. 금감원은 P2P 업체 20곳이 유용한 투자자금만 1000억원...

-

3

'가짜 금괴부터 이중담보까지' 사기혐의로 얼룩진 P2P대출

대형업체도 안심 못 한다…당국, 검찰에 피플펀드 수사 의뢰 투자금으로 주식·가상화폐에 투자하고 '대출 돌려막기'도 횡행 P2P금융 투자자 A씨는 올 상반기 골드바(금괴)를 담보...