삼성바이오로직스, 2020년까지 고성장 가능-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 13일 삼성바이오로직스에 대해 위탁생산(CMO) 부문만 고려해도 2020년까지 고성장이 가능하다며 투자의견 '매수'와 목표주가 46만원을 제시했다.

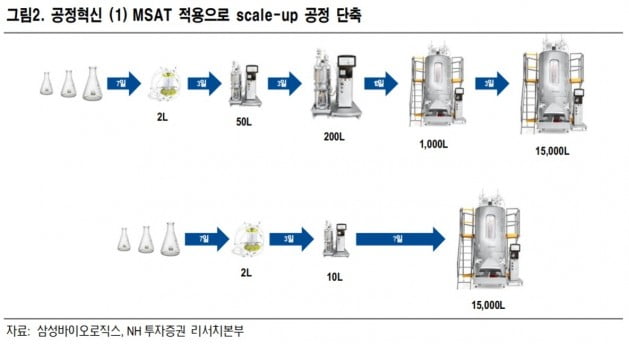

구완성 연구원은 "삼성바이오로직스는 내년 3공장 가동으로 론자를 제치고 생산능력 기준 세계 1위의 CMO 업체로 도약할 것"이라며 "공정 혁신을 통해 차별화된 서비스를 제공할 수 있어, 바이오 CMO 분야에서 독보적인 시장 지위를 구축할 것"이라고 전망했다.

삼성바이오로직스는 올 2월 3공장에 대한 첫 수주를 기록한 이후 3건을 추가로 수주했다. 회계 이슈 해소로 신규 수주에 대한 기대감이 높아질 것으로 봤다.

다품종 소량생산의 1공장 가동률 상승으로 내년 매출은 올해보다 8.7% 증가한 5156억원, 영업이익은 114.8% 늘어난 1269억원이 될 것이란 추정이다. 3공장 매출 반영으로 2020년에는 9000억원의 매출과 3488억원의 영업이익을 달성할 것으로 예상했다.

구 연구원은 "올 상반기 허셉틴 바이오시밀러(바이오의약품 복제약), 하반기 휴미라 시밀러 유럽 출시로 자회사 삼성바이오에피스의 실적 성장도 본격화될 것"이라며 "내년 상반기에는 허셉틴 시밀러의 미국 판매허가 취득이 기대된다"고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

구완성 연구원은 "삼성바이오로직스는 내년 3공장 가동으로 론자를 제치고 생산능력 기준 세계 1위의 CMO 업체로 도약할 것"이라며 "공정 혁신을 통해 차별화된 서비스를 제공할 수 있어, 바이오 CMO 분야에서 독보적인 시장 지위를 구축할 것"이라고 전망했다.

삼성바이오로직스는 올 2월 3공장에 대한 첫 수주를 기록한 이후 3건을 추가로 수주했다. 회계 이슈 해소로 신규 수주에 대한 기대감이 높아질 것으로 봤다.

다품종 소량생산의 1공장 가동률 상승으로 내년 매출은 올해보다 8.7% 증가한 5156억원, 영업이익은 114.8% 늘어난 1269억원이 될 것이란 추정이다. 3공장 매출 반영으로 2020년에는 9000억원의 매출과 3488억원의 영업이익을 달성할 것으로 예상했다.

구 연구원은 "올 상반기 허셉틴 바이오시밀러(바이오의약품 복제약), 하반기 휴미라 시밀러 유럽 출시로 자회사 삼성바이오에피스의 실적 성장도 본격화될 것"이라며 "내년 상반기에는 허셉틴 시밀러의 미국 판매허가 취득이 기대된다"고 했다.

관련 뉴스

-

1

의료기관을 거치지 않고 소비자가 직접 유전자 검사를 의뢰하는 유전자검사(DTC) 서비스에 인증제가 도입된다. 의료계 등에서 DTC 항목을 늘리기 위해서는 이 같은 제한 조건이 필요하다고 요구했기 때문이다. 업계에서는...

-

2

광동제약이 4조원 규모의 가정간편식(HMR) 시장에 도전장을 던졌다. 제주 삼다수, 비타500 등 일반음료사업과 제약사업 경험을 살려 HMR 시장에 자리잡은 식품회사들과 차별화하겠다는 전략이다.12일 제약업계에 따르...

-

3

글로벌 4위 제약사인 존슨앤드존슨 자회사인 얀센은 2년 전 폐암 신약의 글로벌 임상을 삼성서울병원과 세브란스병원에서 가장 먼저 시작했다. 미국 유럽 등 의약품 시장 규모가 큰 지역을 우선시하는 관행을 깬 것이다. 한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)