하이자산운용 매물로 나오나…매각 분위기 감지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자산운용사를 보유하고 있는 DGB금융은 하이자산운용을 품고 가도 특별한 시너지 효과를 기대하기 힘들다는 것이 매각 진행의 배경이라는 분석이 제기된다.

일각에서는 하이자산운용이 시장의 흐름에 맞는 사회적 책임투자 등에 강점이 있어 시장에서 환영 받는 매물이 될 것이라고 보기도 한다.

14일 금융투자업계에 따르면 DGB금융지주는 하이자산운용 매각을 가시화하려는 움직임을 보이고 있다.

업계 관계자는 "DGB금융 내부적으로 하이자산운용과 하이투자선물을 매각하는 방향으로 가닥을 잡은 것으로 알려졌다"고 말했다. DGB금융지주 관계자는 이에 대해 "(매각을) 검토하고 있는 것으로 알고 있으나 자산운용만 매각하는지 선물사를 같이 매각하는지는 구체적으로 알려지지 않았다"라고 덧붙였다.

DGB금융지주가 하이자산운용과 하이투자선물을 매각할 것이라는 점은 이미 하이투자증권 인수 당시부터 예정된 수순이었다. 애초에 DGB금융그룹은 하이투자증권을 인수할 당시 자산운용과 선물사를 빼고 투자증권만 인수하는 방향을 검토하기도 했었다.

매각에 나서는 배경은 DGB자산운용과 하이자산운용의 특별한 시너지 효과를 기대할 수 없다는 점 때문으로 풀이된다.

금융투자협회 공시에 따르면 12일 기준 DGB자산운용의 운용자산(AUM)은 7조3582억원이다.주식형펀드에 3조4581억원(47%), 채권형펀드 2조5219억원(34.27%) 등의 순이다. 하이자산운용의 AUM은 10조9182억원이다. 포트폴리오 구성은 채권형펀드 2조8755억원(26.34%), 단기금융 2조5934억원(23.75%), 주식형펀드 2조2860억원(20.94%) 등이다.

운용 규모는 늘어날 수 있겠지만 하이자산운용과 크게 다르지 않은 포트폴리오 구성으로 특별한 시너지 효과는 기대하기 어렵다는 분석이다.

자산운용업계 관계자는 "운용자산 자체를 늘리는 것에 대한 수요가 있기는 하지만 무작정 자산을 늘린다고 유리한 것은 아니기 때문에 운용자산 확대를 목적으로 품고 가는 것은 한계가 있을 것"이라고 말했다.

만약 매물로 나온다면 하이자산운용이 시장의 흐름에 맞는 사회적책임투자(SRI) 등에 강점이 있어 시장에서 환영 받을 수 있을 것이라는 의견도 제기된다.

하이자산운용은 SRI에 대한 관심이 높다. 최영권 하이자산운용 대표이사는 작년 3월 취임 이후부터 꾸준히 사회책임투자의 중요성을 강조해오고 있다. 올해 6월에는 국제 책임투자원칙(UN PRI)에 서명했다.

PRI는 금융기관의 투자의사 결정 시 투자대상 기업의 환경과 사회, 기업지배구조 이슈를 고려하도록 하는 것을 골자로 하는 국제적인 협약이다. 금융정보제공업체 에프엔가이드에 따르면 하이자산운용은 3개의 SRI 펀드에 대해 526억원을 설정했다.

또 다른 자산운용업계 관계자는 "소위 '잘 팔리는' 매물이 되려면 자산운용사 만의 강점이나 잘 팔리는 상품 등이 있어야한다"며 "이 같은 측면에서 봤을 때 사회적책임투자에 적극적인 모습은 강점이 될 수 있을 것"이라고 강조했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

"DGB금융지주, 안정적인 실적·배당…가치주 매력 뚜렷"-현대차

현대차증권은 11일 DGB금융지주에 대해 안정적인 실적과 배당 수익률을 고려하면 가치주로서 매력이 뚜렷하다고 분석했다. 투자의견 '매수'와 목표주가 1만5000원을 유지했다.김진상 연구원은 "DGB금융...

-

2

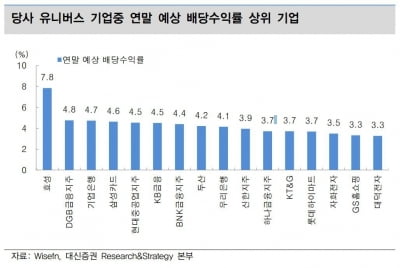

"연말, 배당주 상대적 강세 전망…효성·DGB금융지주 등 유효"

대신증권은 올해 연말 배당주가 상대적인 강세를 보일 가능성이 높다고 10일 분석했다.조승빈 대신증권 연구원은 "과거 경험상 배당에 대한 기대감이 선반영되면서 연말로 갈수록 차익실현 움직임이 나타나 12월에는 배당주가...

-

3

모회사가 지방금융지주라는 공통점을 가진 BNK투자증권과 하이투자증권의 시너지 창출 방식에 관심이 커진다. 두 증권사는 금융지주 내의 은행과 '복합점포'의 형태로 협업에 나선다.BNK투자증권이 먼저 움직...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)