4만원선 깨진 삼성전자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코스피 1.25% 내린 2069.38

日 닛케이, IT주 하락에 2%↓

"경기둔화·통상전쟁 우려 여전"

14일 코스피지수는 26.17포인트(1.25%) 내린 2069.38로 마감했다. 경기 둔화와 무역분쟁 우려가 계속되는 가운데 미국 S&P500지수 선물이 하락세를 보이자 투자자들이 몸을 움츠렸다는 분석이다. 서상영 키움증권 연구원은 “오늘 발표된 중국의 11월 소매판매와 산업생산지표가 예상을 밑돌았고, 미국 금리인상 경로에 대한 힌트를 얻을 수 있는 연방공개시장위원회(FOMC) 회의가 다음주 예정된 것도 투자자의 경계심을 높였다”고 말했다.

일본 닛케이225(-2.02%)와 중국 상하이종합(-1.53%) 등 대부분 아시아 증시가 내렸다. 도쿄 증시는 대형 정보기술(IT)주가 급락하고, 주말을 앞두고 투자자들이 최근 상승분의 차익을 실현하면서 낙폭이 컸다. 국내 증시에서도 경기에 민감한 IT주가 급락하며 지수를 끌어내렸다. 유가증권시장 시가총액의 약 25%를 차지하는 전기·전자 업종은 이날 3.1% 하락했다. 삼성전기가 6.88%, SK하이닉스는 5.65% 떨어졌다.

삼성전자는 이날 1050원(2.62%) 내린 3만8950원에 마감해 21개월 만에 4만원 선이 깨졌다. 2017년 2월28일(3만8440원) 이후 최저치다. 외국인이 최근 한 달 동안 8002억원어치를 순매도했다. 같은 기간 기관도 372억원어치 순매도했다.

예상보다 나빠진 반도체 업황

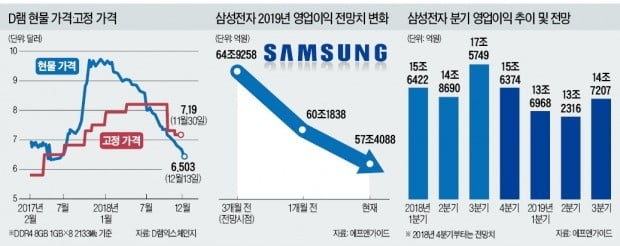

삼성전자 주가 부진은 ‘가벼운 감기’ 정도에 그칠 것이라던 반도체 업황이 ‘몸살’ 수준으로 나빠지고 있기 때문이다. 한 달 전만 해도 증권가에선 삼성전자 내년 영업이익이 올해(63조원 전망)보다는 적지만 60조원은 충분히 넘을 것으로 봤다. 지금 눈높이는 57조원대로 낮아졌다. 이번 4분기 영업이익도 13조원대로 떨어질 것이란 얘기가 나온다. 시장 기대치(15조6000억원대)를 크게 밑도는 실적이다.

원인은 예상보다 가파르게 떨어지고 있는 메모리 반도체 가격이다. 도현우 NH투자증권 연구원은 “반도체 업황의 골이 예상보다 깊다”며 “내년 1분기 D램 가격 하락폭이 전분기 대비 10% 초반, 낸드는 10% 후반대로 확대될 전망”이라고 말했다. 시장조사업체 D램익스체인지에 따르면 PC용 8기가비트(Gb) D램의 11월 고정 가격은 7.19달러로 지난 9월(8.19달러)보다 12% 하락했다. 고정 가격에 선행하는 현물 가격이 현재 6.5달러대로 가파르게 떨어지고 있어 삼성전자 실적과 밀접한 고정 가격은 계속 하락할 전망이다.

이승우 유진투자증권 연구원은 “경기 둔화와 무역분쟁으로 인한 불확실성이 발목을 잡는 가운데 버팀목이 되던 데이터센터 수요가 빠르게 둔화하면서 반도체 업황이 급격히 나빠졌다”고 설명했다. 아마존과 마이크로소프트(MS), 구글 등이 클라우드 사업을 펼치면서 대대적으로 데이터센터를 구축했으나 최근 들어 투자 속도가 느려지고 있다.

증권가에서는 반도체 업황이 늦어도 내년 3분기부터는 살아날 것이라는 시각이 지배적이다. 클라우드와 인공지능(AI) 등으로 인해 데이터센터 투자는 쉽게 멈출 수 있는 트렌드가 아니라는 이유에서다. 황민성 삼성증권 연구원은 “반도체 가격이 충분히 떨어지고 서버 업체들의 재고가 소진되면 다시 데이터센터 투자에 불이 붙을 것”이라고 예상했다. 장기적으로 D램 수요는 늘어날 수밖에 없기 때문에 장기 투자자에겐 지금이 삼성전자 매수 기회라는 의견도 나온다. 노근창 현대차증권 리서치센터장은 “5세대(5G) 이동통신과 엣지 컴퓨팅 등 데이터센터 말고도 D램 수요를 늘릴 요인이 많다”며 “저점 매수를 고려해야 한다”고 말했다.

임근호 기자 eigen@hankyung.com

ADVERTISEMENT

-

1

4분기는 가전업계 최대 성수기다. 블랙프라이데이(추수감사절 다음날), 사이버먼데이(추수감사절 이후 첫 월요일), 박싱데이(크리스마스 다음날) 등 초대형 할인 행사가 줄줄이 이어진다. 11월 블랙프라이데이 시즌 매출은...

-

2

삼성전자 실적부진 우려에 4만원 아래로…반도체株 동반 하락

삼성전자가 내년 1분기까지 업황이 부진할 것이라는 증권가 전망에 14일 주가가 4만원선 아래로 떨어졌다.SK하이닉스를 비롯한 다른 반도체주도 동반 하락했다.이날 유가증권시장에서 삼성전자는 전 거래일 대비 2.63% ...

-

3

"국민주라더니"…'4만원 붕괴' 삼성전자, 주식 사도 될까

삼성전자 주가가 4만원 아래로 떨어졌다. 액면분할로 '국민주' 등극을 기대했던 개미들의 기대가 무너졌다. 자사주 소각 등 주가부양에 적극 나섰지만 주가 하락을 막는 것은 역부족이었다. 반도체 시황이 나...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)