대부업체로 내몰린 저신용자에 10%대후반 정책대출 내준다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용회복위원회의 개인워크아웃 제도 이용자의 채무변제기간은 최대 10년에서 대폭 단축된다.

17일 금융당국과 국회에 따르면 더불어민주당과 금융위원회는 이번 주 중 당정 협의를 갖고 이런 내용 등을 담은 서민금융지원체계 개편안을 발표할 예정이다.

금융당국은 우선 최저 신용등급 구간인 8~10등급 저신용자들을 정책서민금융 상품 이용 대상에 포함하기로 했다.

금융당국 관계자는 "그동안 정책 서민금융상품의 금리를 낮추면서 더 많은 사람에게 혜택을 주려다 보니 비교적 신용도가 좋은 6~7등급에 집중할 수밖에 없었다.

그러다 보니 8~10등급 저신용자들이 정책 금융상품에서 배제돼 대부업체로 밀려나는 부작용이 나타났다"면서 "이런 문제를 해결하고자 앞으로는 8~10등급에도 대출을 공급하기로 했다"고 말했다.

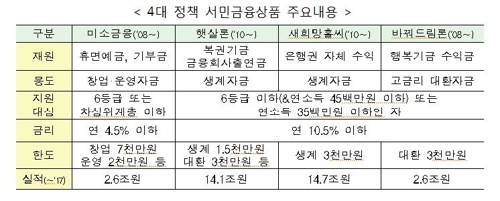

정부는 미소금융과 햇살론, 새희망홀씨, 바꿔드림론 등 서민금융상품으로 지난해에만 7조원의 자금을 공급했지만 8~10등급에는 자금을 거의 빌려주지 않았다.

연체율이 높은 이들 계층에는 높은 금리를 적용해야 하지만 최고금리가 연 10.5%로 묶여 있다 보니 결국 이들을 외면했던 것이다.

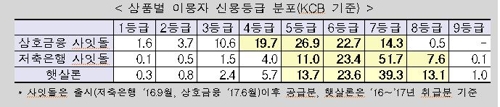

실제로 2016~2017년 햇살론 공급 대상 중 코리아크레딧뷰로(KCB) 기준 7등급이 39.3%, 6등급이 23.6% 비중을 차지했다.

8등급은 13.1%, 9등급은 1.0%에 불과했다.

대부업체 고객 중 7~10등급 저신용자는 75% 비중을 차지한다.

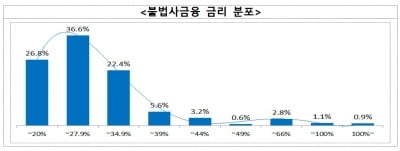

금융당국은 이들 8~10등급 저신용자들에게 서민금융상품을 지원하는 대신 금리를 연 18~20%로 설정했다.

이들 계층을 정책 서민금융 상품 대상으로 껴안는 대신 기존 정책 서민금융상품보다 금리를 더 높게 적용하는 것이다.

금융당국은 금리 수준이 다소 높기는 하나 거의 일괄적으로 연 24%를 부과하는 대부업체 대출을 쓰는 저신용 계층에게는 보탬이 될 수 있을 것으로 기대하고 있다.

금융당국은 금융채무불이행자의 경제적 재기를 돕는 차원에서 신복위 개인워크아웃 대상자의 채무 변제기간을 최대 10년에서 3년 안팎으로 단축하는 방안도 검토 중이다.

변제기간 단축은 채무 감면율도 그만큼 커진다는 의미다.

이는 법원 개인회생제도의 변제기간이 5년에서 3년으로 단축된 데 따라 균형을 맞추는 조치다.

휴면예금과 복권기금, 금융사 출연금, 행복기금 등 지속가능성이 담보되지 않은 지원체계도 이번에 손을 보기로 했다.

금융당국 관계자는 "이번 서민금융개편방안은 대부업이나 불법사금융 말고도 저신용자들이 기댈 곳을 만들자는데 방점이 찍혀 있다"면서 "상환 능력이 없는 소액채무자나 취업 활동을 해야 하는 청년층에는 더 적극적인 조치를 취할 것"이라고 말했다.

/연합뉴스

-

1

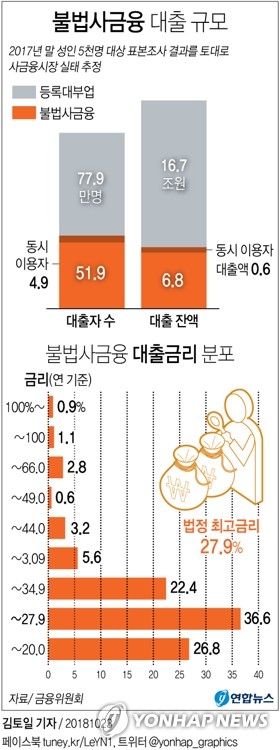

불법사금융 이용자 52만명…시장 규모 6조8000억 달해

미등록대부업체나 사채 등 불법 사금융시장에서 대출을 받은 사람이 52만명에 달하는 것으로 나타났다. 시장 규모만 7조원에 이를 것으로 추정됐다. 금융위원회와 금융감독원은 23일 불법 사금융시장의 대출 잔액이 지난해 ...

-

2

"산은·기은 자회사가 대부업체 전주 역할…5년간 7100억 대출"

정부가 최대주주로 있는 국책은행인 산업은행과 IBK기업은행의 자회사들이 대부업체에 5년간 총 7100억원 규모의 자금을 공급한 것으로 나타났다. 국회 정무위원회 소속 이태규 바른미래당 의원은 22일 금융감독원으로부터...

-

3

내년부터 대부업권의 연대보증제도가 폐지된다. 금융당국은 이행상황을 주기적으로 모니터링할 예정이다. 금융위원회는 내년 1월1일부터 금융위 등록 대부업체가 신규 취급하는 개인대출계약에 연대보증을 원칙적으로 폐지한다고 3...