"금리 하락·달러 약세…성장주 투자 비중 확대"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이재만 연구원은 "이번주에 열릴 예정인 FOMC회의(20일)에 이목이 집중될 것"이라며 "최근 고용, 물가지표 등이 부진해지면서 12월 기준금리를 인상하더라도 점도표 상향 조정으로 이어질 가능성은 낮아 보인다"고 진단했다.

이 연구원은 "선물시장에서 10년물 국채(투기적 포지션)의 매수 강도는 점차 강해지고 있다(금리하락)"며 "2016년 하반기 이후 미국 국채와 달러인덱스간의 매매 포지션은 역(逆) 방향성을 형성하고 있다. 달러인덱스에 대한 매수 강도는 약해질 것(달러 약세)"이라고 전망했다.

그는 "미국 금리 하락과 달러 약세 국면에서는 가치주(+0.8%/67%)보다는 성장주(+1.5%/73%)의 주가 성과가 좋았다는 점을 염두에 둘 필요가 있다"며 "향후 예상되는 금리 하락-달러 약세 국면에서는 성장주의 투자 비중을 확대할 필요가 있다"고 조언했다.

다만 2000년과 같이 경기싸이클 확장 종반 국면에서는 성장주 중에서 상승하는 종목 수의 비중이 축소된다는 점을 염두에 둘 필요가 있다는 설명이다. 지금도 이와 비슷한 상황이 연출되고 있다. 미국 증시에서 FAANG의 주가 수익률은 부진하지만 클라우딩 컴퓨터 관련 기업들의 주가는 사상 최고치를 경신하고 있다.

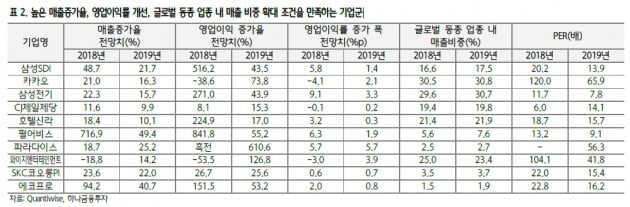

이전과는 다른 기준을 통해 성장주 선별 이후 투자가 진행될 필요가 있다. 첫째는 높은 매출증가율이다. 이 연구원은 "2013~15년 국내 증시가 수출과 매출 부진으로 인해 박스권 흐름을 유지했을 당시 매출 증가율이 높았던 업종의 주가 수익률이 가장 좋았다"고 설명했다.

둘째는 영업이익률 개선이다. 그는 "박스권 당시 화장품 업종은 2차례의 주가 상승기로 구분할 수 있다"며 "처음은 높은 매출증가율을 바탕으로 한 2012년(주가 수익률 +69%), 다음은 영업이익률 개선을 바탕으로 한 밸류에이션 재평가로 나타난 2014~15년 주가 상승(+306%)이었다"고 했다.

셋째는 브랜드 파워 구축이다. 올해 하반기 이후 나이키(주가 수익률 -9%)는 고전을 면치 못하고 있지만 스타벅스 주가는 37%나 상승했다. 나이키의 매출이 증가세를 보이고 있지만 경쟁기업들과의 격차가 축소되고 있는 반면, 스타벅스는 매출 격차가 확대되고 있다.

이 증권사는 절대적인 매출 증가율 수준과 수익성 및 마진 개선 여부 그리고 이를 뒷받침 해줄 수 있는 글로벌 동종 업종 내 매출비중 증가 여부가 달라진 성장주의 선별 기준이 될 것이라고 했다.

ADVERTISEMENT

-

1

지지부진한 증시…믿을 건 실적뿐, 턴어라운드 유망株 미리 찜하세요

연말이 되면서 투자자의 관심은 내년 상장사 실적으로 옮겨가고 있다. 미·중 무역전쟁과 글로벌 경기 둔화 우려 등 대내외 변수로 최근 증시가 지지부진한 가운데 ‘믿을 건 실적뿐’이라는...

-

2

후성, 내년 증설 효과…온실가스 배출권은 '+α'-NH

NH투자증권은 16일 후성에 대해 내년 전방산업의 성장과 함께 증설 효과가 기대된다고 밝혔다.이 증권사 손세훈 연구원은 "후성의 2분기 실적은 매출액 707억원, 영업이익 157억원, 영업이익률 22.2%로, 컨센서...

-

3

신한금융투자는 10일 에스엠코어에 대해 SK하이닉스 신공장의 스마트팩토리화라는 성장 스토리는 변함이 없다며 매수 투자의견을 유지했다. 그러나 목표주가는 1만8000원으로 5% 내렸다.이 증권사 손승우 연구원은 "에스...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)