"SK하이닉스. 내년 1분기까지 실적 부진…목표가↓"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

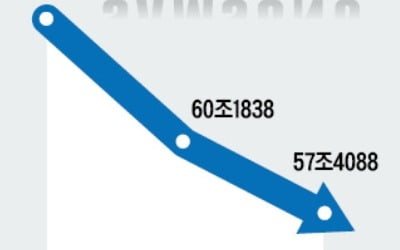

NH투자증권이 추정한 SK하이닉스의 올해 4분기 영업이익은 5조2000억원이다. 전 분기보다 20% 줄어든 것으로 컨센서스(증권사 추정치 평균)도 크게 하회하는 수준이다.

D램 가격 하락 폭이 기존 예상보다 커서다. 낸드플래시도 수요 부진으로 가격 하락폭이 높은 것으로 추정됐다.

이 증권사의 도현우 연구원은 “연초 D램 업체들의 신규 투자로 3분기부터 증가하기 시작한 D램 공급과 최근 주요 데이터센터 고객의 전략적 메모리 구매 지연, 주요 스마트폰 판매 부진, 인텔 CPU 공급 부족으로 인한 PC 판매 둔화 등 악재가 겹쳤다”고 분석했다.

내년 1분기까지는 실적 부진세가 이어진다는 전망이다. 내년 1분기 영업이익은 4조1000억원으로 전망됐다. 올해 4분기보다 21% 하락하는 것이다. 도 연구원은 “현재 둔화되는 수급 추세에 정보기술(IT) 비수기가 더해질 것으로 보인다”고 말했다.

다만 내년 3분기부터는 실적이 개선될 것이라는 기대도 함께 내놨다. 도 연구원은 "2분기 이후 IT 성수기 진입 및 인텔 추가 캐파 투자로 인한 중앙처리장치(CPU) 공급 부족 완화, 인텔 신규 캐스케이드 레이크 서버 CPU 출시, 데이터센터 고객의 메모리 구매 재개 등으로 수요가 개선될 것으로 예상된다"며 “주가 반등은 2분기부터 가능할 것”이라고 내다봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

SK하이닉스, 19일 M16 기공식…최태원 회장 등 경영진 '총출동'

SK하이닉스가 오는 19일 경기 이천에서 진행하는 M16 공장 기공식에 SK그룹 주요 경영진이 ‘총출동’한다. 준공식이 아니라 기공식에 주요 경영진이 모두 참여하는 것은 이번이 처음이다. 메모리...

-

2

삼성전자 주가가 21개월 만에 4만원(액면분할 전 200만원) 아래로 떨어졌다. 메모리 반도체 가격이 예상보다 가파르게 하락하며 올해 4분기와 내년 실적에 ‘빨간불’이 켜졌기 때문이다. 전문가들...

-

3

SK하이닉스와 경찰청은 실종신고가 잦은 지적 장애인들에게 2019년까지 배회감지기 2000대를 무상 보급한다고 12일 발표했다. 이 중 500대는 연내 보급하기로 했다. 손목시계 형태로 손에 찰 수 있는 소형 배회감...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)