"한화에어로스페이스, 4분기 실적 양호…목표가↑"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

키움증권이 추정한한화에어로스페이스의 4분기 영업이익은 725억원이다. 지난해 같은 때보다 56% 증가해 시장 컨센서스(증권사 추정치 평균)인 576억원를 넘어설 것으로 봤다.

김지산 키움증권 연구원은 "지상 방산이 인도 등 해외 수출이 집중되며 수익성이 크게 향상될 것으로 예상되기 때문"이라고 설명했다.

시스템의 정보통신기술(ICT) 부문 합병 실적도 예상보다 양호할 것이라는 전망이다. 김 연구원은 "최근 2800억원 규모 위성사업 탑재체와 800억원 규모 군사정보통합처리체계 사업을 잇달아 수주하는데 성공했다"고 말했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

-

1

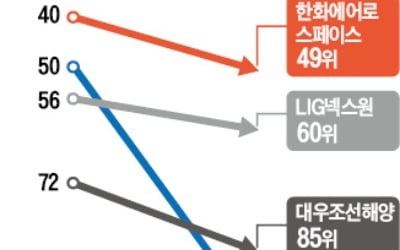

세계 방위산업 시장의 호황 속에 한국 방산업체들만 ‘나홀로’ 추락하고 있다. 매출과 수출 모두 고전을 면치 못하면서 글로벌 순위에서도 급격히 밀려나는 모양새다. 자주국방의 토대이자 첨단 기술이 ...

-

2

한화에어로스페이스, P&W 손잡고 중소형 엔진 '신바람'

“세계 최초로 개발해 중소형기 엔진 시장을 석권하고 있는 ‘기어드 터보팬(GTF)’ 엔진입니다. 한화에어로스페이스가 핵심 파트너로서 함께 수익을 나누게 됩니다.” 세계 3대...

-

3

코스피지수가 연일 연중 최저점을 기록하는 하락장에서 한화에어로스페이스가 선방하고 있다. 3분기 실적 개선 기대와 지난 22일 발표한 (주)한화의 항공 및 기계부문 사업을 양수한다는 결정에 투자자들의 관심이 몰렸다는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)