"금리 3%p↑·집값 30%↓ 충격 땐 보험·증권사 자본비율 하락"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

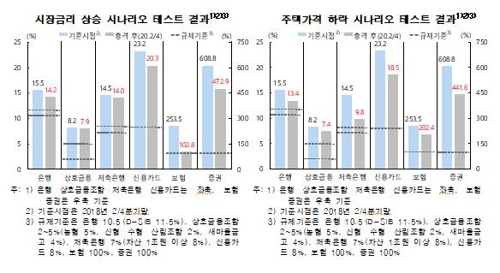

국내 시장금리가 3%포인트 상승하고 주택가격이 30% 하락한다고 가정하면 일부 비은행금융기관의 자본비율이 하락하지만, 금융시스템 복원력은 대체로 양호하게 유지되는 것으로 분석됐다.

한국은행은 20일 국회에 제출한 '금융안정 보고서'에서 이번에 개발한 통합 스트레스 테스트 모형으로 금융 충격에 따른 은행과 비은행 금융기관의 복원력을 일관된 체계로 평가했다고 밝혔다.

한은은 앞으로 2년간 국내 시장금리가 올해 2분기 말 대비 3%포인트, 전국 주택가격이 30% 하락하는 상황을 설정했다.

시장금리 상승과 주택가격 하락의 영향은 업권별로 다르게 나타났다.

먼저 시장금리 상승 충격은 보험회사와 증권회사의 자본비율을 크게 떨어뜨리는 결과를 낳았다.

시장금리 상승은 이들이 보유한 유가증권 가격으로 이어져 큰 시장손실을 주기 때문이다.

보험사 등 일부 부실 금융기관의 손실이 다른 금융기관으로 전가되더라도 전염손실 영향은 크지 않은 것으로 나타났다.

보험사 등에 대한 다른 금융기관의 노출도(익스포저)가 작기 때문이다.

은행, 상호금융, 저축은행은 주택가격이 급격히 하락했을 때 대출 부도율이 상승해 신용손실이 발생하는 것이 자본비율 하락의 주원인이 됐다.

증권사는 주가 하락에 따른 시장손실 증가가 자본비율 하락을 초래했다.

보험사에는 채권 평가손실 증가가 영향을 줄 것으로 분석됐다.

일부 금융사가 부실해졌을 때 일어나는 전염손실은 시장금리 상승 시나리오와 마찬가지로 대부분 업권에서 미미했다.

이렇게 시장금리 상승과 주택가격 하락이 일부 금융사 자본비율을 떨어뜨리더라도 모든 업권의 자본비율은 규제 기준 이상에서 유지되는 것으로 조사됐다.

한은은 "통합 스트레스 테스트 모형을 금융시스템 전반의 복원력을 평가하는 수단으로 적극적으로 활용할 것"이라며 "대외 여건 악화, 일부 금융 업권 부실 증대, 기업 신용위험 증대 등 다양한 상황을 상정한 스트레스 테스트를 정기 또는 수시로 실시할 예정"이라고 설명했다.

한은은 이어 전염손실을 더 정교하게 측정하도록 리스크 전이 모듈을 개선하고, 금융 업권별 영업환경 변화와 감독규정 변경 등을 고려해 현실 적합성도 지속해서 높일 것이라고 밝혔다.

/연합뉴스

-

1

파월 Fed 의장 "금리인상 속도·목적지에 실질적 불확실성"

제롬 파월 미국중앙은행(Fed) 의장은 19일(현지시간) 향후 기준금리 향배에 대해 "추가 금리 인상의 속도와 목적지에 실질적인 불확실성이 있다"고 밝혔다. 파월 의장은 이날 Fed가 이틀간의 연방공개시장위원회(FO...

-

2

미국중앙은행, 금리 올리면서 '비둘기'로 변신…내년 긴축 속도 늦춘다

미국 중앙은행(Fed)이 19일(현지시간) 시장의 예상대로 0.25%포인트의 추가 금리 인상을 단행했다. 도널드 트럼프 미국 대통령의 노골적인 금리 동결 압박에도 단계적인 금리 인상 기조를 이어간 것이다. 다만 내년...

-

3

미국 금리인상에 한미금리차 0.75%P로 재확대…향후 한은 행보는?

미국중앙은행(Fed)이 기준금리를 인상하면서 한국(연 1.75%)과 미국의 기준금리 격차가 0.75%포인트로 다시 벌어졌다. 올해 마지막 금융통화위원회(금통위)에서야 금리 인상에 나섰던 한은이 내년에는 어떤 행보를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)