사회초년생 61%는 소액대출 경험…대출자 평균 잔액 3391만원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한은행은 21일 전국 만 20∼64세 금융 소비자 1만명의 금융생활을 조사한 '2019 보통사람 금융생활 보고서' 내용 일부를 공개했다.

조사결과 20∼30대 3년차 이하 직장인 61%가 소액대출을 받은 경험이 있다고 답했다.

소액대출을 받은 목적은 생활비가 45%를 차지했고 주택자금과 카드대금·부채상환이 각각 10%였다.

20∼30대 사회초년생의 44%가 현재 대출을 보유한 것으로 나타났다.

이는 전년도 조사보다 3%포인트 낮은 수준이다.

그러나 1인 평균 대출 잔액은 3천391만원으로 전년보다 432만원(14%) 늘었다.

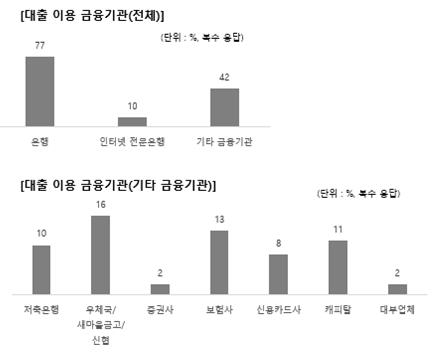

사회초년생이 대출을 이용한 금융기관은 은행이 77%(복수응답)로 가장 많았지만 42%는 저축은행, 신용카드사, 보험사 등 기타 금융기관에서 대출을 받았다.

30∼40대 맞벌이 가구 절반 이상(55%)은 부부 중 1명이 가계 소득·지출을 전담 관리하는 것으로 나타났다.

부부 공동 관리는 38%, 각자 관리는 7%였다.

기혼 가구의 57%는 소득이 급감한 경험이 있다고 답했다.

소득 급감을 경험한 평균 나이는 40.2세였다.

40대 가구의 소득 급감 사유는 본인 또는 배우자의 퇴직·실직(38%)이 가장 많았고 경기 침체로 인한 임금 삭감·매출 감소(29%), 사업 실패(13%), 이직(12%) 등 이유도 있었다

이들은 평균 월 256만원 소득이 깎였다.

이 중 55%는 소득 급감을 사전에 대비하지 못했다.

이들은 은퇴 후 예상 월 지출을 242만원으로 잡았지만 실제 예상 소득은 월 평균 147만원에 불과해 거의 100만원이 모자랐다.

창업자 81%는 과거 직장 경험이 있고, 직장생활 기간은 평균 10년이었다.

이들의 평균 나이는 41세이며 창업 전 직장에서 약 320만원 월급을 받은 것으로 조사됐다.

현재 사업소득은 월평균 301만원으로 이전 직장 월급에 비해 적었다.

창업 업체 최소 매출액이 월 1천만원은 돼야 직장 생활 당시 소득을 넘기는 것으로 나타났다.

직장인 출신 자영업자 67%는 대출을 평균 5천930만원 갖고 있고 현재 월 80만원을 상환하는 것으로 나타났다.

신한은행은 2017년부터 매년 금융소비자 대상 설문조사를 한 '보통사람 금융생활 보고서'를 발간하고 있으며 내년 3월 3번째 정식 보고서를 낼 예정이다.

조사업체 나이스알앤씨가 지난 10월 11일부터 11월 8일까지 이메일로 조사했으며 95% 신뢰 수준, 오차범위 ±0.98%다.

/연합뉴스

-

1

신한은행은 20일 서울 세종대로 본점에서 삼성전자와 공동 마케팅 및 신상품 개발 등을 위한 전략적 업무협약을 체결했다. 위성호 신한은행장(왼쪽)과 김현석 삼성전자 CE부문 사장이 협약서를 들어보이고 있다. 신한은행 ...

-

2

신한은행은 삼성전자와 공동 마케팅 및 신상품 개발 등 장기적인 파트너십 강화를 위한 전략적 업무협약을 체결했다고 20일 밝혔다. 양사는 삼성페이를 활용한 금융서비스, 헬스플러스 적금 등의 협업을 진행한데 이어 플랫폼...

-

3

"9·13대책, 대출 증가규모 최대 7조 축소효과…주담대 6조↓"

한은 보고서…부동산거래 급감시 효과 더 클 수도 9·13대책으로 가계부채 증가 규모가 최대 7조원 축소할 수 있다는 한국은행의 분석이 나왔다. 한은은 20일 국회에 제출한 '금융안정 ...