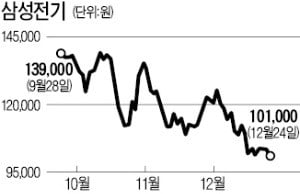

'주가 10만원 위태' 삼성전기…"내년엔 실적개선 뚜렷" 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4분기 영업이익 전망치 하향 조정

내년 갤럭시S10 출시 '호재'

전장용 MLCC 여전히 공급부족

주가의 발목을 잡은 것은 중국의 스마트폰 수요 감소로 4분기 실적이 예상보다 부진할 것이라는 우려다. 노경탁 유진투자증권 연구원은 “미·중 무역분쟁이 길어지며 스마트폰 세계 1, 2위 시장인 중국과 미국 수요가 회복되지 않고 있다”며 “삼성전기가 중국에 수출하는 정보기술(IT)용 MLCC와 카메라모듈 부문 실적이 둔화된 것으로 보인다”고 설명했다. 유진투자증권에 따르면 11월 중국 내 스마트폰 출하량은 전년 동기보다 18% 줄었다.

금융정보업체 에프앤가이드에 따르면 삼성전기의 4분기 영업이익 컨센서스(증권사 전망치 평균)는 전년 동기보다 238.8% 증가한 3619억원이다. 작년보다는 대폭 늘어날 전망이지만 한 달 전 추정치(3744억원)에 비하면 소폭 줄었다. 지난 18일부터 한국투자증권 하나금융투자 키움증권 대신증권 등 증권사 7곳이 이 회사 목표주가를 낮춰 잡았다. 삼성증권은 목표주가를 19만원에서 13만원으로 내렸다.

그러나 내년에는 실적이 회복될 것이라는 예상이 많다. 삼성전기가 9월 중국 톈진에 공장을 세워 생산을 늘리겠다고 밝힌 전장용 MLCC 수요는 자동차의 전장화로 급증하고 있고, 내년 초 출시될 갤럭시S10에 카메라 모듈 등 부품을 공급할 예정이기 때문이다.

이동주 KTB투자증권 연구원은 “최근 공급 과잉 논란이 불거진 MLCC는 IT 중저가형 제품”이라며 “산업 및 전장용 MLCC는 여전히 공급 부족 상태”라고 말했다. 9~11월 집중됐던 기관과 외국인의 공매도 공격도 최근 잠잠해졌다. 조철희 한국투자증권 연구원은 “중국 수요 회복기인 춘제(중국 설) 전후부터는 주가가 반등할 수 있을 것”이라고 내다봤다.

노유정 기자 yjroh@hankyung.com

ADVERTISEMENT

-

1

"달러 약세 전환 가능성…삼성SDI 등 성장주 관심"-하나

하나금융투자는 24일 달러의 약세 전환 가능성을 염두에 둘 필요가 있다며 성장주에 관심을 가지라고 권고했다. 이재만 연구원은 "미국 S&P500지수와 나스닥지수는 연방정부 폐쇄(셧다운)까지 겹치면서 고점 대...

-

2

김병전=에코프로2차전지 양극재 업체 중 가장 공격적으로 생산 규모를 키우고 있다. 2차전지용 전구체를 만드는 자회사도 증설을 진행 중이어서 에코프로의 매출과 영업이익이 빠르게 증가할 것으로 기대된다. 올해 매출은 작...

-

3

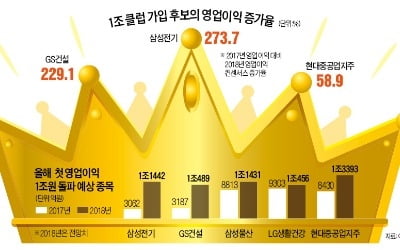

국내 상장사 가운데 삼성전기, GS건설, 삼성물산, LG생활건강, 현대중공업지주가 올해 처음으로 영업이익 1조원을 넘어설 것으로 예상된다. 영업이익 1조원 돌파는 기업에 상징적인 의미가 있다. 조(兆)단위 수익을 바...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)