LG화학·삼성SDI·SK이노베이션 "몸집서 밀리면 끝"…전기차 배터리업체 사활 건 '투자 전쟁'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG화학, 올해만 3조 투자…삼성SDI, 中 제2공장 검토

SK이노, 美·中에 공격 투자

2020년 中 보조금 폐지 앞두고 덩치 키워 경쟁력 강화

신생업체 추격 차단 효과도

26일 업계에 따르면 국내 전기차 배터리 1위 업체인 LG화학이 올해 발표한 배터리 투자 금액은 3조원에 달한다.

LG화학은 지난 10월 중국 장쑤성 난징시 빈장경제개발구에서 전기차 배터리 제2공장 기공식을 열었다. 2023년까지 20억달러(약 2조2500억원)를 들여 연간 32기가와트시(GWh)의 생산 능력을 확보할 계획이다. 한 번 충전으로 320㎞를 달리는 고성능 전기차 50만 대분에 해당하는 규모다. 지난달 28일엔 폴란드 배터리 공장 증설을 위해 6513억원을 현금 출자했다. 연간 6GWh인 폴란드 공장의 생산 능력을 15GWh까지 늘릴 방침이다.

LG화학은 한국, 미국, 중국, 폴란드에서 배터리를 생산하고 있다. 업계에선 LG화학이 전기차 배터리 시장에서의 주도권을 굳히기 위해 내년에도 대규모 투자에 나설 것으로 보고 있다. LG화학 관계자는 “현재 34GWh인 전기차용 배터리 생산 능력을 2020년 말까지 110GWh로 늘릴 계획”이라고 설명했다.

삼성SDI도 전기차 배터리 분야 투자를 확대하고 있다. 중국 산시성 시안에 중대형 배터리 공장을 가동하고 있는 삼성SDI는 제2공장 신설을 검토 중인 것으로 알려졌다. 기존 공장에선 전기차 3만 대에 공급할 수 있는 배터리를 생산하고 있다. 중국 현지 언론과 업계에선 2공장 투자액이 1조원대에 이를 것으로 보고 있다. 삼성SDI는 이에 앞서 미국 미시간주 전기차 배터리팩 공장에 6000만달러 규모의 증설을 결정했다. 삼성SDI 관계자는 “시장 상황을 보면서 시안 배터리 공장 증설을 검토하고 있다”고 설명했다.

“배터리 시장 과점화 가속”

후발 주자인 SK이노베이션도 전기차 배터리를 ‘제2의 반도체’로 낙점하고, 공격적인 투자를 진행하고 있다. 지난달 26일 미국 조지아주 잭슨카운티에 1조1396억원을 투자해 전기차 배터리 공장을 신설한다고 발표했다. 2022년 공장이 완공되면 연간 9.8GWh 규모의 배터리를 생산할 계획이다.

최태원 SK그룹 회장은 “배터리 사업이 잘되면 50억달러까지 투자를 확대할 수 있다”며 힘을 실어줬다. 지난 8월엔 중국 장쑤성 창저우시에 배터리 공장을 착공했다. 투자 금액은 50억위안(약 8100억원)으로, 2020년 초부터 연간 7.5GWh의 배터리를 생산한다. SK이노베이션은 2022년 연간 생산량을 현재(4.7GWh)의 11배가 넘는 55GWh까지 늘릴 계획이다.

시장조사업체 SNE리서치에 따르면 글로벌 전기차 시장은 내년 610만 대에서 2025년 2200만 대로 급성장할 것으로 전망된다. 파나소닉, CATL 등 글로벌 전기차 배터리 제조사와 국내 업체들이 생산 확대에 열을 올리는 이유다. 특히 향후 전기차 배터리 시장의 과점화가 가속화될 것으로 업계는 보고 있다. 메이저 배터리 회사들이 연간 50GWh 이상의 생산 규모를 갖추면 후발 주자들이 쉽게 진입할 수 없는 ‘장벽 효과’가 발생할 것이라는 분석이 지배적이다. 신생 회사가 배터리 시장에 진입하려면 기술력 및 시장 확보에 7~10년은 걸린다는 것이 정설이다. 스위스 투자은행 UBS는 “향후 상위 5개 업체가 배터리 시장의 80%를 장악할 것”이라고 분석했다.

2020년 중국의 전기차 보조금 정책이 폐지되는 것도 투자 확대 이유로 꼽힌다. 중국 업체들과 동등한 조건에서 경쟁하는 만큼 선제적인 투자로 생산 능력을 확대한다는 전략이다. 업계 관계자는 “신생 업체 추격을 차단하기 위해 내년에도 국내 배터리 업체들의 대규모 투자가 이어질 것으로 예상된다”고 말했다.

박상익 기자 dirn@hankyung.com

-

1

"달러 약세 전환 가능성…삼성SDI 등 성장주 관심"-하나

하나금융투자는 24일 달러의 약세 전환 가능성을 염두에 둘 필요가 있다며 성장주에 관심을 가지라고 권고했다. 이재만 연구원은 "미국 S&P500지수와 나스닥지수는 연방정부 폐쇄(셧다운)까지 겹치면서 고점 대비 각각 ...

-

2

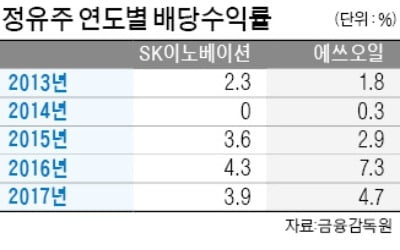

유가 급락으로 정유주 투자자의 근심이 커지고 있는 가운데 배당수익률(주당 배당금/주가)에 관심이 쏠리고 있다. SK이노베이션 에쓰오일 등 정유주는 매년 배당수익률 상위권을 지켜온 고(高)배당주다. 올해도 예년처럼 높...

-

3

3D 프린팅 기반…아연 기반 친환경 이차전지 구현 한국과학기술원(KAIST)은 신소재공학과 김일두 교수 연구팀이 미국 하버드 공대 제니퍼 루이스 교수와 공동 연구를 통해 배터리 디자인 자유도를 획기적으로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)