OLED TV로 브랜드 가치 ↑…프리미엄·스마트 家電 확대가 기회

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG전자 강점 분석

김운호 IBK투자증권 연구원

LG전자 실적은 계절성이 강하다. 상반기에 높고 하반기에 낮은 ‘상고하저’ 패턴을 보여왔다. 4분기는 LG전자의 비수기다. 투자자로선 투자를 시작해볼 만한 시점이다.

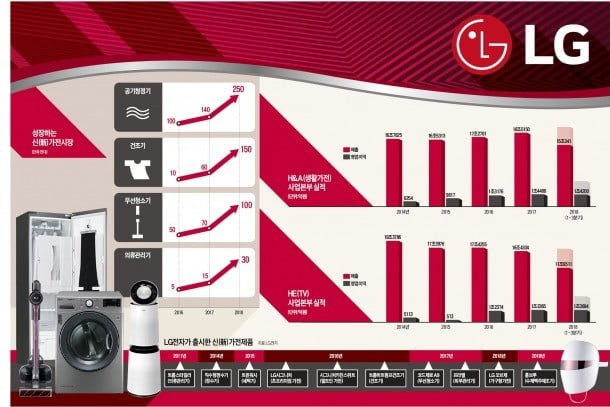

H&A 사업부는 하이엔드 전략을 추진하면서 세계 가전시장에서 브랜드 입지를 다지고 있다. 내수 가전시장의 성장과 소형 가전 제품 기획력도 시너지를 내고 있다. 비용 구조를 개선하면서 수익성 개선도 꾀하고 있다. 아직 유럽 시장 점유율은 낮아서 성장 여력이 남아 있다. 최대 시장인 미국의 보호무역주의 강화 등으로 전체적 시장 성장성은 높지 않을 수 있으나 세계적으로 진행되고 있는 가전제품 프리미엄화와 스마트 가전 확대 추세가 사업에 기회를 줄 수 있다.

HE 사업부 매출은 작년 4분기와 비슷한 규모일 것으로 예상된다. 3분기 대비로는 29.3% 증가할 전망이다. OLED(유기발광다이오드) TV 물량이 큰 폭으로 증가할 것으로 기대된다. 영업이익과 영업이익률은 전년 동기와 비슷한 3360억원, 7.0%로 각각 예상된다. 저가 제품 비중이 크게 증가함에도 수익성은 유지될 전망이다.

자동차 부품(VC) 사업부 매출은 전 분기 대비 18.0% 늘어날 것으로 보고 있다. 영업적자도 줄어들 것이다. LG전자가 지난 4월 인수한 오스트리아 자동차용 헤드램프 제조사 ZKW의 영업이익이 반영되고 매출이 늘면서 고정비 비중이 감소할 것으로 예상되기 때문이다. VC 사업부 매출은 지난 3분기부터 1조원을 넘어섰다. 4분기에도 1조3000억원 이상의 매출을 냈을 것으로 추정된다. 아직 비용 부담이 있는 초기 단계라 당장 흑자 전환하기는 어렵겠지만 적자 폭은 점차 줄어들 것이다.

인포메이션 디스플레이(ID) 제품과 태양광모듈 제품을 생산·판매하는 B2B사업부 매출은 전 분기 대비 10.0% 증가하겠지만 영업이익은 감소할 전망이다. 태양광모듈 산업이 부진하기 때문이다. 투자자는 LG전자 실적의 계절성을 활용할 필요가 있다. LG전자는 에어컨 매출이 상반기에 집중돼 있는 만큼 상반기 실적이 하반기를 웃돈다. MC 사업부에서 큰 영업이익을 낼 때는 예외를 보이기도 했지만 ‘상고하저’가 일반적인 패턴이다.

unokim88@ibks.com

-

1

동유럽·동남아 '맑음' 중국·남미 '먹구름'…원가 상승 따른 판매價 인상이 변수

가전시장은 성숙한 환경에서 세이프가드, 원자재 가격, 관세 등 원가 상승 요인이 집중되며 업계 전반적으로 판매가격 인상 시도가 잇따르고 있는 것이 특징적이다. 경쟁 구도는 미국 월풀의 추락과 LG전자의 선전이 대조적...

-

2

LG전자가 세탁기와 분리된 건조기를 국내에 처음 출시한 건 2004년 가을 무렵이다. 미국이나 유럽처럼 실외에 빨래를 널지 않고도 옷을 건조시킬 수 있는 고성능 건조기에 대한 수요가 있다고 봤다. 결과는 냉랭했다. ...

-

3

"소비자들이 원하는 기능만 '콕'…LG 시그니처는 제품 본질에 충실"

“LG 시그니처는 ‘럭셔리’ 브랜드가 아닙니다. 단지 ‘고급’ 브랜드란 명성을 얻기 위해서였다면 냉장고에 보석을 박았겠죠. 하지만 LG는 냉장고 본연의 기능을 극...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)