[단독]"1996년 이후 처음"…삼성전자 주가, 5분기 연속 하락

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[단독]"1996년 이후 처음"…삼성전자 주가, 5분기 연속 하락](https://img.hankyung.com/photo/201812/01.18576510.1.jpg)

28일 한국거래소에 따르면 삼성전자의 분기봉 차트는 지난해 4분기부터 올 4분기까지 5분기 동안 음봉(종가가 시가보다 낮게 끝나는 것)을 나타냈다. 이 기간 주가는 5만2800원(2017년 10월10일 종가 기준·액면분할 전 환산주가 264만원)에서 3만8250원(27일 종가 기준)으로 27.5% 떨어졌다.

삼성전자의 분기봉 차트에서 5분기 연속 음봉이 나타난 사례는 1996년 4분기 이후 처음이다. 당시 삼성전자의 주가는 경기 침체에 반도체 수급 논쟁과 가격 하락 등이 겹치면서 1995년 4분기부터 1996년 4분기까지 5분기 내내 음봉을 보였다.

증권업계에서는 외환위기 때 제기되던 '삼성전자 위기론'이 다시 현실화하는 것 아니냐는 우려가 팽배하다.

한국 경제에서 성장 잠재력을 뜻하는 설비투자는 20년 만에 처음으로 6개월 연속 감소했고, 제조업 가동률은 외환위기 이후 가장 낮은 수준을 보이고 있다. 반도체 산업도 내년 이후 전망이 불투명하다. 미국의 정보기술(IT) 시장조사업체 IC인사이츠에 따르면 내년 D램 시장은 올해보다 1% 줄어들 것으로 예상된다.

이상민 바로투자증권 연구원은 "현재 삼성전자 주가는 1996년 이후 가장 오랜 기간 하락세를 지속하고 있다"며 "1996년 당시 주가를 끌어내렸던 경기 둔화, 반도체 업황 고점 논란, D램 가격 하락 등에 대한 우려가 최근 들어 다시 재현되는 모습"이라고 설명했다.

전문가들은 삼성전자의 주가 약세가 당분간은 이어질 것으로 전망하고 있다. 일각에서는 "삼성전자의 주가가 아직 바닥을 확인하지 못했다. 더 내려갈 수도 있다"라는 의견도 나오고 있다. 증권사들은 앞다퉈 삼성전자의 목표주가를 낮추는 중이다.

금융투자업계에 따르면 이달 보고서를 낸 20개 증권사 중 17곳이 삼성전자 목표주가를 3.4~31.5% 내렸다. 기존 목표주가를 유지한 증권사는 메리츠종금증권 대신증권 IBK투자증권 등 3곳에 불과하다. 평균 목표가는 기존 5만5400원에서 5만0650원으로 8.5% 낮아졌다.

이승우 유진투자증권 이사는 "경기 둔화 우려와 미중 무역갈등으로 인한 불확실성이 계속되는 흐름 속에서 고성능 메모리 반도체 수요를 이끌던 글로벌 데이터센터들마저 재고 정책을 보수적으로 전환하고 있다"며 "반도체 수요가 우리가 생각했던 것보다 더 크게 하락하고 있어 당분간 실적 및 주가 전망이 좋지 않다"고 분석했다.

다만 반도체 애널리스트들 사이에서는 내년 하반기로 접어들면서 주가 반등 여력이 생길 것이라는 목소리도 들려온다. 장기적으로는 D램 수요가 증가할 수밖에 없다는 이유에서다. 주주환원정책 확대에 대한 기대감도 있다.

이원식 신영증권 연구위원은 "메모리 업체들이 내년 설비투자를 줄이고 공급을 조절하면서 하반기부터 반도체 수급이 안정될 것"이라며 "삼성전자의 추가 주주환원 정책에 대한 기대감도 여전하다"고 말했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

ADVERTISEMENT

-

1

'70년만 신기록' 연간 수출 사상 첫 6000억달러 돌파…세계 7번째

산업통상자원부와 관세청은 28일 오전 11시 12분 기준으로 연간 누계 수출이 6000억달러(671조3400억원)를 돌파했다고 밝혔다.우리나라가 1948년 수출을 시작한 이후 70년 만이며, 2011년 5000억달러...

-

2

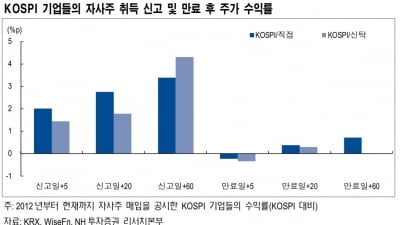

NH투자증권은 28일 주가 하락 이후 자사주 매입은 주가 바닥의 신호로 해석할 수 있다고 분석했다. 지난 10월처럼 낙폭이 큰 시기에 자사주를 매입하는 경우 평균적으로 시장 상승률을 웃돌았다는 것이다. 올해...

-

3

[사설] 중국 정부의 노골적인 반도체 겁박, 한국도 맞대응 나서야

중국 반독점규제당국이 삼성전자와 SK하이닉스, 미국 마이크론테크놀로지 등 3사가 중국 스마트폰 제조사에 D램을 공급하면서 낸드플래시 제품을 끼워팔기했다는 혐의를 잡고 수조원대의 과징금 부과를 검토 중인 것으로 알려졌...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)