인터로조, 4분기 실적개선 전망…목표가↑-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

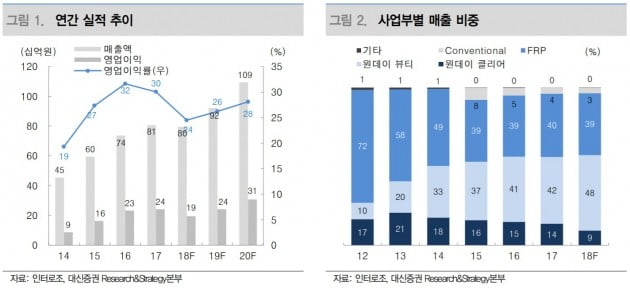

이민영 연구원은 "인터로조의 실적은 지난해 3분기에 국내 경쟁심화로 바닥을 찍었다"며 "4분기에는 국내외 영업호조로 전분기 대비 20.0% 증가한 222억원의 매출과 50.1% 늘어난 54억원의 영업이익을 기록할 것"이라고 추정했다.

국내 매출은 지난해 10월 출시한 신제품 판매가 확대되고, 경쟁사로 제조업자개발생산(ODM) 공급을 시작하면서 회복되는 추세란 판단이다. 해외 매출은 지난 11월 중국 광군제 효과와 일본 주요 고객사인 호야의 주문량 증가가 긍정적이었다.

이 연구원은 "올해에는 영업전략 재정비의 효과가 나타날 것"이라며 "국내외 ODM 공급 확대 및 신제품의 시장 안착을 위한 공격적인 판촉이 예상된다"고 했다.

2019년 매출은 올해보다 16.0% 증가한 922억원, 영업이익은 24.1% 늘어난 242억원이 될 것으로 봤다.

-

1

폴루스바이오팜, 300억원 유증 결정...화성공장 완공 박차

폴루스바이오팜은 최대주주인 폴루스홀딩스를 대상으로 300억원의 제3자배정 유상증자를 결정했다고 2일 밝혔다. 납입일은 오는 31일이며, 이를 통해 폴루스바이오팜 신주 641만 2997주가 발행된다. 폴루스홀...

-

2

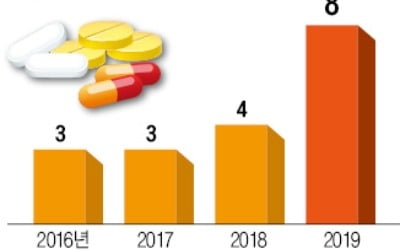

올해 미국 식품의약국(FDA) 허가를 앞둔 국산 의약품은 총 8개로 사상 최대 규모다. 최근 5년간(2014~2018년) 국산약이 FDA로부터 허가받은 연평균 건수의 4배에 달한다. 1일 제약업계에 따르면 ...

-

3

2019 진격의 K바이오, 美서 '꿈의 10루타' 날린다

국내 제약바이오회사가 개발한 의약품이 세계 최대 의약품 시장인 미국 시장을 처음 뚫은 것은 2003년 LG화학의 항생제 신약 팩티브였다. 하지만 2015년까지 미국 식품의약국(FDA) 관문을 통과한 국산약은 3개에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)