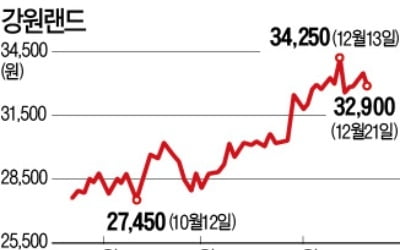

유안타증권은 4일 강원랜드에 대해 카지노영업장에 4조 4교대가 도입되면서 테이블 가동률이 올라갈 것이라며 목표주가를 3만2000원에서 3만6000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

박성호 연구원은 "1월1일부터 4조4교대로 변경하기로 결정(노조 반대로 인해 근무제 변경 지연중)되면서 하루 18시간 영업 중 고객이 집중되는 시간대(오후 2시~11시)에 2개조를 적절히 배치시켜 테이블 가동률을 올릴 수 있는 장점이 있다"고 분석했다.

올해 1분기 매출이 카지노 영업장 근무제 변화로 플러스 성장으로 전환할 것으로 전망했다. 그는 "올해 카지노 매출성장률 가정은 보수적 관점에서 5%로 설정한다"며 "올해 매출총량은 1조5100억원에서 1조9200원 사이에서 설정될 것으로 예상된다"고 했다.

향후 매출총량제 변경에 따라 올해 매출 총량이 달라질 전망이다. 매출총량의 목표 상한액은 국내총생산(GDP)의 0.54%에서 0.619%로 인상으로 변경된다. 내국인 출입이 금지된 외국인 전용 카지노를 매출총량제 적용대상에서 제외하며, 구체적인 추진 일정은 올해 하반기에 발표될 전망이다.

박 연구원은 "기존 매출총량 기준이 유지되면 올해 1조5100억원, 목표 상한액만 인상될 경우 1조7300억원, 외국인 전용카지노의 매출총량제 적용 제외만 실현되면 1조8600억원을 각각 기록할 것"이라며 "GDP 인상과 외국인 전용카지노 매출총량제 적용 제외도 실현되면 1조9200억원에 도달할 것으로, 2023년 매출총량은 2조1200억원을 기록하면서 이 기간 성장률은 7.5%로 전망된다"고 설명했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

박성호 연구원은 "1월1일부터 4조4교대로 변경하기로 결정(노조 반대로 인해 근무제 변경 지연중)되면서 하루 18시간 영업 중 고객이 집중되는 시간대(오후 2시~11시)에 2개조를 적절히 배치시켜 테이블 가동률을 올릴 수 있는 장점이 있다"고 분석했다.

올해 1분기 매출이 카지노 영업장 근무제 변화로 플러스 성장으로 전환할 것으로 전망했다. 그는 "올해 카지노 매출성장률 가정은 보수적 관점에서 5%로 설정한다"며 "올해 매출총량은 1조5100억원에서 1조9200원 사이에서 설정될 것으로 예상된다"고 했다.

향후 매출총량제 변경에 따라 올해 매출 총량이 달라질 전망이다. 매출총량의 목표 상한액은 국내총생산(GDP)의 0.54%에서 0.619%로 인상으로 변경된다. 내국인 출입이 금지된 외국인 전용 카지노를 매출총량제 적용대상에서 제외하며, 구체적인 추진 일정은 올해 하반기에 발표될 전망이다.

박 연구원은 "기존 매출총량 기준이 유지되면 올해 1조5100억원, 목표 상한액만 인상될 경우 1조7300억원, 외국인 전용카지노의 매출총량제 적용 제외만 실현되면 1조8600억원을 각각 기록할 것"이라며 "GDP 인상과 외국인 전용카지노 매출총량제 적용 제외도 실현되면 1조9200억원에 도달할 것으로, 2023년 매출총량은 2조1200억원을 기록하면서 이 기간 성장률은 7.5%로 전망된다"고 설명했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com