GKL, 4분기 영업익 기대치 하회 전망-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최민하 한국투자증권 연구원은 "GKL의 4분기 매출액은 1150억원, 영업이익은 90억원으로 전망된다"며 "특히 영업이익은 지난해 같은 기간보다 50.9% 줄어들어 기대치인 264억원을 밑돌 것"이라고 말했다.

이어 "드롭액(게임 투입 금액)은 영업 환경 개선으로 기대를 뛰어넘었지만 홀드율(회사가 게임에 이겨 매출로 인식한 비율)이 저조해 외형 감소에 따른 감익은 불가피 할 것"이라고 평가했다.

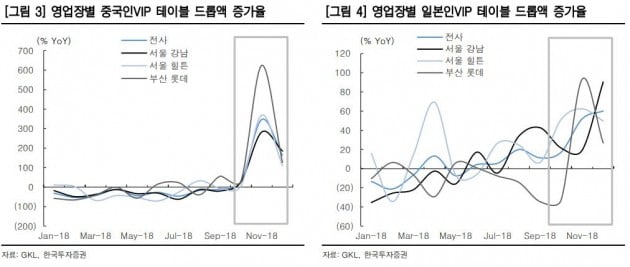

최 연구원은 "다만 4분기를 기점으로 영업 환경이 호전되고 있다"며 "일본인과 기타 VIP의 성과도 확대됐지만 지속적으로 부진했던 중국인 VIP 드롭액이 증가세로 돌아선 것이 컸다"고 설명했다.

또한 "VIP 드롭액이 빠르게 늘어 홀드율 변동성이 커져 단기 실적에 보태지 못했지만 드롭액 확대는 중장기 실적 개선을 이끌며 선순환 효과를 가져올 것"이라고 강조했다.

-

1

제주항공, 4분기 순익 적자 전망…베터리 운송 과징금 반영-신한

신한금융투자는 2일 제주항공의 4분기 실적이 부진할 것이라고 전망했다. 순이익의 경우 리튬배터리 운송 관련 과징금이 반영, 적자 전환할 것으로 봤다. 투자의견은 매수를 유지했지만 목표주가는 기존 4만4000원에서 4...

-

2

삼성전자, 수요 공백 시장 환경…4분기 실적 악영향-한화

한화투자증권은 17일 삼성전자에 대해 수요 공백 등의 부정적 시장 환경은 향후 실적에 악영향을 미칠 것이라고 분석했다. 투자의견은 매수를 유지하고 목표주가는 기존 5만6000원에서 5만2000원으로 하향 조정했다. ...

-

3

신한금융투자는 14일 오스템임플란트에 대해 올 3분기부터 시작된 수익성 개선이 내년에도 이어질 것이라며 목표주가를 6만5000원으로 올렸다. 투자의견은 '매수'를 유지했다. 배기달 연구원은 "...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)